Índice de noticias

- ¿Qué debo hacer para solicitar un préstamo?

- Documentos necesarios para la solicitud de préstamo

- Precauciones antes de solicitar un préstamo: Que se debe hacer antes de solicitar el préstamo

- ¿Hay algún cargo por la solicitud de préstamo?

- Qué analizan los bancos para otorgarle un préstamo.

- ¿Cómo sé que he sido aprobado?

- ¿Por qué no me dan el préstamo? ¿Qué puedo hacer?

- Préstamo frente a crédito ¿Cuál es mejor?

Este hecho ya marca un punto muy importante. El destino del préstamo condiciona o en el mejor de los casos matiza buena parte del proceso, especialmente en la justificación del préstamo. Pero, ante todo, es necesario conocer todas las fases a través de estas cuestiones clave.

¿Qué debo hacer para solicitar un préstamo?

A la hora de solicitar un préstamo el aspecto clave y principal está en la capacidad de pago. Siempre hay que tener asegurado que las cuotas -que como veremos son el resultado de la cantidad solicitada, sus intereses y el periodo para devolver- pueden ser pagadas con regularidad. En este proceso se compaginan dos puntos:

- Que hagamos el esfuerzo financiero para pagar estas cuotas.

- Tener la capacidad financiera, definida por nuestros ingresos y el resto de los gastos para hacerlo.

Teniendo en cuenta estos puntos, que posteriormente tenemos que demostrar, el primer paso es determinar que cantidad de dinero necesitamos ya que será el primer filtro para saber a dónde dirigirnos. Por ejemplo, en contra de lo que muchos creen, la mayor parte de los préstamos cubren pequeñas necesidades de tesorería por lo que soluciones como los minicréditosson las adecuadas mientras que, si se necesita una cuantía más importante como comprar un coche o una reforma de vivienda deberá centrarse en bancos o establecimientos financieros de crédito (EFC) que ofrezcan esta cuantía.

Documentos necesarios para la solicitud de préstamo

La documentación en muchos casos dependerá del tipo de préstamo y del importe, aunque podemos agruparla entre varios tipos de información:

- Información personal: Que identifique a quien solicita el préstamo entre el que destaca el DNI, NIE o Pasaporte, pero también otros que lo hagan sobre su domicilio que va desde un recibo domiciliado a un certificado de empadronamiento.

- Información financiera: Que compruebe los ingresos que tenemos. Esta puede ser muy sencilla si es asalariado mostrando sus nóminas y otra información que atestigüe la antigüedad (como una vida laboral) pero más compleja para el autónomo que si suele presentar una documentación mucho más compleja en la que se incluyen declaraciones de impuestos.

- Sobre los gastos se centran en los financieros, en otros préstamos, pero es el propio banco el que, aunque pregunte el importe hace una consulta a través de la CIRBE, Central de Información de Riesgos del Banco de España, en la que se incluyen también las tarjetas de crédito, siempre previa autorización de quien solicita el préstamo.

- Información familiar: También es muy común, de nuevo en los préstamos de mayor cuantía, que se incluyan datos familiares especialmente si se tienen hijos a cargo.

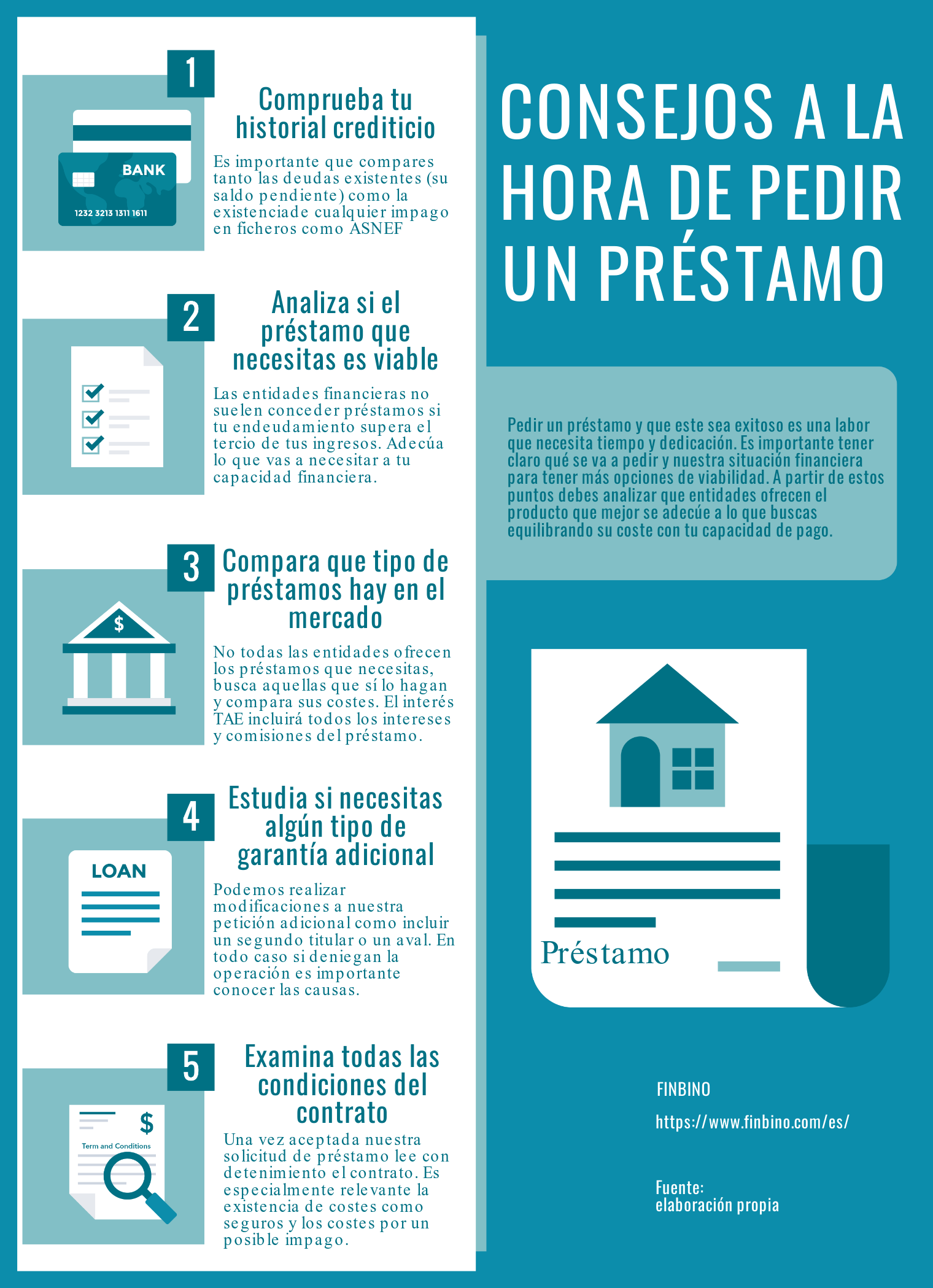

Precauciones antes de solicitar un préstamo: Que se debe hacer antes de solicitar el préstamo

Desde el momento que se manda la solicitud serán los equipos de riesgo del prestador quién analice la viabilidad de la operación, por lo que la preparación de la información es vital y se debe intentar cumplir los siguientes puntos:

- Garantizar los ingresos suficientes, y que sean estables. En el caso de los trabajadores autónomos mostrar cuales son estos ingresos medios en un periodo dilatado (por ejemplo, los dos últimos años).

- Analizar la viabilidad de la operación de forma individual o si es más beneficioso tener dos titulares, aumentando las posibilidades de concesión.

- Comprobar si existe algún tipo de deuda impagada pidiendo información a los principales registros de morosos como ASNEF o BADEXCUG. Un impago registrado, por pequeño que sea, puede llevar a que se deniegue la operación.

- Que los gastos financieros de todos los préstamos no superen un tercio de tus ingresos. Un porcentaje superior puede dificultar enormemente la concesión.

- Justifica la operación. Un presupuesto o una factura proforma suele ser suficiente para explicar las razones por las que pides el préstamo.

Estos requisitos son más estrictos o importantes cuanto mayor es el importe por recibir. En pequeñas entidades lo más importante se centra en un historial de pagos lo más limpio posible sin deudas registradas.

¿Hay algún cargo por la solicitud de préstamo?

Pedir un préstamo no conlleva coste en su proceso de estudio. Si puede generar un coste en algunos préstamos, especialmente los que conceden los bancos, si finalmente se conceden en forma de comisión de estudio y/o apertura.

Muchas entidades financieras no cobran ni siquiera cuando se concede el préstamo pro lo que es importante que en nuestro análisis de qué préstamos son los más beneficiosos no solo comparar los intereses, también la existencia de estas comisiones y otros gastos que puede presentarte la entidad financiera como son posibles seguros de amortización de deuda.

Todo el coste global de la operación se refleja en la TAE, que permite así poder comparar de forma homogénea distintas operaciones de préstamo.

Qué analizan los bancos para otorgarle un préstamo

Los bancos con toda la información analizarán la viabilidad de la operación. El proceso puede ser muy distinto entre entidades financieras, pero suele basarse en un scoring o valoración por puntos en el que superado un cierto nivel se aprueba o se deniega la operación, aunque los dos requisitos generales que suelen llevar a que no se acepte son los siguientes:

- Que las cuotas de sus préstamos no superen un 30%-35% del total de los ingresos.

- Existencia de un historial financiero negativo por impagos, este término suele ser más flexible que el primero.

Una operación no viable en un primer análisis no supone siempre una denegación. Algunas de las circunstancias pueden ser subsanables, como añadir otro titular que haga que el porcentaje de endeudamiento frente a los ingresos disminuya y sea la operación más viable o que se pueda saldar la deuda que impida la concesión.

Otra de las posibilidades es hacer alguna modificación de las condiciones del préstamo, en concreto, reducir la cuota periódica del préstamo. Para ello se puede hacer principalmente de dos formas:

- Reduciendo la cantidad a pedir: Puede ser problemático ya que un punto importante es que hayamos solicitado solo lo que necesitamos -para pagar los menores intereses posibles-. Aún así, si tiene margen para ello puede mejorar la petición.

- Aumentar el plazo: A mayor tiempo de devolución de la cantidad pedida, menor será la cuota lo que hace que la carga financiera del préstamo mensual para quien lo pida se reduzca. Esta opción puede hacer más viable la operación, pero a sabiendas que el coste final del préstamo será superior.

¿Cómo sé que he sido aprobado?

La entidad que concede el préstamo informará de la viabilidad del mismo. El plazo si puede ser muy diferente.

Entidades online y, especialmente aquellas que conceden préstamos para pequeñas necesidades suelen contestar con rapidez, incluso en el acto o en pocos minutos. Para operaciones más complejas y de mayor importe, especialmente si se ha elegido una entidad financiera tradicional, el tiempo puede ser mucho más limitado muchas veces sujetas a un análisis de un comité de riesgos que suele hacerlo de forma periódica.

A pesar de ello, en el peor de los casos el plazo no suele sobrepasar los cinco días laborales desde la presentación de toda la documentación.

¿Por qué no me dan el préstamo? ¿Qué puedo hacer?

Si no le han concedido el préstamo, lo más importante es intentar saber las razones por las que no ha sido concedido. Esta es la única forma con la que podemos rectificar y volver a pedir otro préstamo. La causa más común es un sobreendeudamiento excesivo el cual es muchas veces complicado de solucionar en el corto plazo a no ser que se presenten otras garantías de pago.

No existe obligación por parte de las entidades de decir las razones por las que se ha denegado, si fuera así sería importante que hagamos nuestro propio análisis:

- Pedir un informe a los registros de impagados para saber si existe alguna deuda, algo que podemos hacer de forma gratuita o pagar un informe a empresa de información comercial que englobará más de un registro de pagos.

- Realizar un análisis de ingresos y gastos y ver el porcentaje de endeudamiento que tenemos y si es muy elevado las posibilidades de reducirlo.

No obstante, como ya hemos anticipado, los criterios de evaluación pueden ser muy diferentes, por lo que puede hacer otra solicitud a otra entidad distinta y puede ser viable. Aún así, es preferible que la nueva solicitud se modifique para ampliar las posibilidades de concesión.

Préstamo frente a crédito. ¿Cuál es mejor?

Por último, hay que analizar la diferencia entre préstamo y crédito y las ventajas de cada una de estas dos modalidades de financiación.

De forma sencilla, con un préstamo recibes toda la cantidad solicitada en el momento de la concesión y la devuelves en cuotas en el plazo de amortización fijado en su contrato.

Mientras, con un crédito, lo que se concede es una cantidad máxima que disponer (límite) y a quien se le ha concedido pueden disponer el dinero según sus necesidades siempre sin sobrepasar el límite dispuesto.

Estas diferencias muestran claramente que los destinos preferentes de este tipo de financiación son muy distintos. Así, por ejemplo, si vas a comprar un bien o servicio como un coche, un viaje o un electrodoméstico, con un coste ya prefijado la mejor opción es un préstamo.

Por el contrario, si se necesita cubrir necesidades puntuales de dinero es el crédito el más adecuado. Por eso, esta forma de financiación es muy usada por las empresas o por los autónomos para una mejor gestión de sus necesidades de dinero y los desfases entre ingresos y gastos.

Conclusión

En definitiva, para conseguir un mayor éxito a la hora de pedir un préstamo es importante prepararlo, pedir la cantidad adecuada y comprobar nuestro historial financiero y endeudamiento. Especificar bien el destino y un análisis de dónde me conviene más solicitar la financiación. Por último, si la solicitud se deniega es vital saber las razones para que en siguientes peticiones sea un éxito.