Ett lån är en skuld

När du har lånat pengar av någon är du skyldig att betala tillbaka dem. Du får en skuld till den person eller institution som du har lånat av.

Om man sätter upp en balansräkning över sina tillgångar och skulder, som företag och organisationer är skyldiga att göra och som privatpersoner bör göra för att få en överblick, bokförs lånet på höger sida i redovisningen, den som kallas just ”Skulder”.

| BALANSRÄKNING | Tillgångar | Skulder |

| Lån: 100 000 kr | |

Figur: Lånet blir en skuld i balansräkningen

Så långt är saken enkel. Ett lån medför en skuld, som normalt ska betalas av inom en viss tid och som är förbunden med vissa löpande kostnader, mer om det nedan. Men till ett lån hör även en tillgång, och beroende på tillgångens art kan olika lån betraktas som mer eller mindre sunda. Längre ner ska vi prata om bra och dåliga lån.

Ett lån är en skuld – men också en tillgång

Låt oss säga att du går in på banken och lånar hundra tusen kronor. När du går ut från banken har du en skuld på 100 000 kr. Men du har också något annat, eller hur? Kommer du på vad det är?

Svar: Du har även 100 000 kr.

När du tecknar ett lån förändras inte summan av ditt totala kapital. Du får en skuld, ja, men du får även en tillgång som är lika stor. Summan av skulden och tillgången är noll. De tar ut varandra.

| BALANSRÄKNING | Tillgångar | Skulder |

| Kontanter: 100 000 kr | Lån: 100 000 kr |

Figur: Kontanterna en tillgång i balansräkningen

Tillgångens värdeutveckling

Från den tidpunkten kommer dock tillgången och skulden att utvecklas oberoende av varandra, och lånet kommer att tynga din ekonomi mer eller mindre beroende på hur de här två utvecklingarna förhåller sig till varandra.

För tillgången finns tre typer av värdeutveckling:

- Tillgången ökar i värde – Samlarobjekt, konst men även en bostad.

- Tillgången minskar i värde men genererar inkomster – jobbdator, bil, utbildning.

- Tillgången minskar i värde utan att bidra till din försörjning – semesterresa, underhållning, prylar.

Vi ska gå igenom de här typerna av tillgångar var för sig.

1. Tillgångar som minskar i värde

Att ta ett lån för att bara spara pengarna på banken är ovanligt och oftast poänglöst. Pengarna som du får i handen när du tar ett lån har som regel ett specifikt syfte. Du ska köpa en bil eller en dator, eller du ska köpa en bostad, eller du ska bekosta en tid av studier. I samma ögonblick som du omvandlar kontanterna till en tillgång av annat slag, börjar tillgångens värde förändras i en annan takt än kontanterna skulle ha gjort.

En bil tappar nästan alltid i värde över tid. Är bilen hyfsat ny går värdeminskningen dessutom ganska snabbt. En äldre bil tappar värde långsammare, men å andra sidan kan det hända att den blir totalt värdelös efter en tid. En dator anses tappa hela sitt värde på 3–5 år. En semesterresa tappar hela värdet så snart du har betalat den. (I alla fall sitt ekonomiska värde; självklart har den ett sentimentalt värde som kan vara bestående. Men det värdet kan inte användas för att betala av skulden.)

2. Tillgångar som genererar inkomster

När man lånar till en bil eller en jobbdator eller ett par års studier, är man medveten om att den tillgång som man byter till sig för pengarna man har lånat kommer att minska i värde. Bilen minskar i värde från år till år. Studielånet kommer in på kontot varje månad och minskar hisnande snabbt ner till noll i takt med att man äter och betalar hyra och kanske kostar på sig ett biobesök eller en utekväll.

Är det då inte totalt oansvarigt att låna pengar och använda dem till något som minskar i värde? Nej, inte om det finns ett ekonomiskt syfte med att skaffa tillgången. Inte om tillgången kan bidra till att generera inkomst, nu eller längre fram.

Om man behöver en bil i jobbet, eller för att ta sig till jobbet, är bilen en förutsättning för att kunna jobba och tjäna pengar. Om man behöver en dator för att kunna utföra jobbet är datorn en förutsättning för inkomsten som jobbet ger. I det läget berättar bilens eller datorns värdeminskning inte hela sanningen, utan föremålen blir lönsamma över tid och lånet kan motiveras.

Studier har en tendens att lyfta ens inkomster från en låg nivå till en högre nivå under mycket lång tid framöver, kanske under hela återstoden av ens yrkesverksamma liv plus hela pensioneringen. Därmed är det ingen tvekan om att ett studielån har potentialen att generera inkomst och betala sig i längden. När det gäller studielån kan det förvisso röra sig om en lång tid innan det är avbetalat, men studielån betraktas ändå som ”bra lån”. Mer om bra och dåliga lån längre ner.

3.Tillgångar som ökar i värde

Ofta sjunker värdet på ett föremål över tid, men det är ingen naturlag. Det finns faktiskt föremål som ökar i värde med tiden. Det gäller till exempel en bil som är så fin eller ovanlig att den blir ett samlarobjekt. Värdet på samlarobjekt lyder helt andra lagar än värdet på andra gamla föremål och kan i princip hamna på vilken nivå som helst. Andra föremål som kan övergå från att vara rena bruksföremål till att vara eftertraktade investeringsobjekt är möbler och konstverk.

Om man lånar pengar för att investera i ett föremål, är förstås tanken att föremålets värdestegring ska överstiga kostnaden för lånet (räntor och avgifter). I sådana gynnsamma fall kan ett lån bli mer av en tillgång än en skuld. Men det finns alltid en risk inblandad, genom att man inte vet i förväg vilka föremål som faktiskt kommer att stiga i värde.

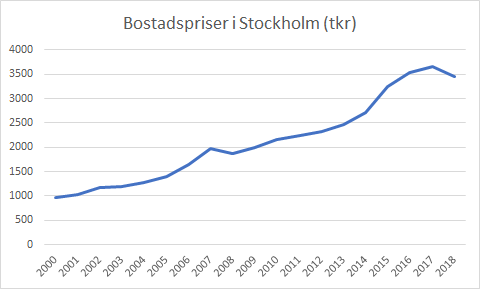

Även bostäder har den egenskapen att de generellt inte minskar i värde. I Sverige i modern tid har bostäder stadigt ökat i värde, och under minst tjugo års tid har prisökningen på bostäder i storstadsregionerna varit så stark att en del människor har ”bott sig rika”. Bolån betraktas därför också som ”bra lån”, även om man förstås inte köper en bostad i första hand för att tjäna pengar.

Figur: Utvecklingen för bostadspriserna i Stockholm sedan år 2000 (Källa: SCB)

Bra lån och dåliga lån – beror på typen av tillgång

Är det inte oklokt att låna pengar? Den som är satt i skuld är inte fri, och så vidare? Är det inte bättre att låta bli? Att spara först och handla sen? Det ligger förstås något i detta, men det är inte sant i allmänhet. I branschen brukar man skilja på bra lån och dåliga lån.

Ett bra lån är ett lån som används till något konstruktivt. Vi har redan nämnt några exempel på bra lån: Att låna till en dator eller något annat som man behöver för att kunna göra sitt jobb och tjäna pengar till mat och hyra. Att låna till studier som leder till en högre inkomst (och ett mer tillfredsställande liv). Att låna till en bostad, som dels är en förutsättning för allt annat, dels har potentialen att öka eller i alla fall bevara sitt värde.

Om du däremot lånar pengar för att åka på semester, då anses det som ett dåligt lån. Anledningen är att pengarna byts mot en tillgång som snabbt tappar hela sitt värde och som inte genererar några inkomster. Kort tid efter att du har tagit lånet sitter du med enbart en skuld och ingen förbättring av dina möjligheter att skapa intäkter.

Att låna för att konsumera är själva definitionen på ett dåligt lån. Att låna för att spela hasardspel är dåligt av samma anledning. Även om det finns en möjlighet att vinna en slant är det förväntade utfallet alltid en kostnad, och spel kan därför inte ekonomiskt motivera ett lån. I de situationerna är det kloka alternativet alltid att spara först och spendera sedan.

Sammanfattning av bra och dåliga lån:

- Bra lån – Tillgången som du betalar med lånet bidrar till dina inkomster eller ökar i värde.

- Dåligt lån – Tillgången som du använder lånet till minskar i värde utan att öka din produktivitet.

Skuldens värdeutveckling – upp till dig

En skuld kan också minska i värde över tid, men det sker aldrig genom en naturlig, passiv utveckling som för en tillgång – tyvärr! I det avseendet skiljer sig skulder och tillgångar åt på ett grundläggande plan.

För att en skuld ska minska i värde krävs det att du betalar av på skulden – att du amorterar. Det vanliga är att man betalar av ett visst belopp varje månad så att skulden går ner till noll efter en viss tid.

Lån medför även kostnader

Nu kanske du undrar vad som är så farligt med att ha en skuld? Än sen då om det står en siffra på höger sida i resultaträkningen. Det är ju bara en siffra. Den bits inte. Vad spelar det för roll?

Det beror på två saker. Dels måste lånet betalas tillbaka. Långivaren brukar kräva regelbundna inbetalningar. Dem måste du klara av, annars blir det problem och obehagligheter.

Till varje skuld hör dessutom en löpande kostnad, som du också måste klara av att betala. Så länge du har kvar lånet kostar det en slant varje månad. I första hand är det räntan som kostar. Till det kommer vanligtvis vissa avgifter som bidrar till den löpande kostnaden. Du kan läsa mer om kostnaderna för ett lån under Vanliga frågor.

Man kan säga att räntan är priset för att låna pengar. Eller hyra pengar, borde man kanske säga. Den som lånar ut pengarna vill ha betalt för att låna ut dem. Varför det? Är inte det ocker? Nej, det är inte ocker så länge räntan är rimlig.

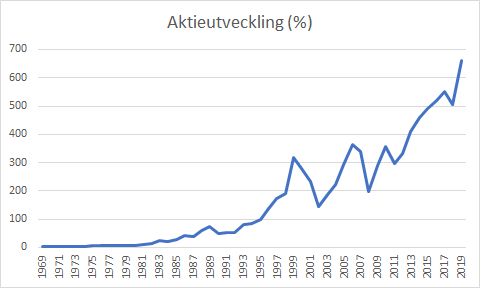

Tänk dig själv att du har fått pengar över på något magiskt vis. Du har planerat att investera i en aktie som du tror på. Eller en bred aktiefond, kanske. Både aktier och aktiefonder har historiskt sett haft en utveckling på kanske 6 % om året, i genomsnitt, så det är generellt sett en trygg investering som får dina tillgångar att växa. Du skulle också kunna investera direkt i en verksamhet som inte är börsnoterad och hoppas på en viss avkastning över tid.

Figur: Utvecklingen på Stockholmsbörsen under 50 år (Källa: Nasdaq Stockholm)

Men nu kommer din kompis och frågar om hon får låna pengarna istället. Hon behöver köpa en dator för att kunna tacka ja till ett fint uppdrag. Om du nu lånar henne pengarna, avstår du från den förväntade utvecklingen på ca 6 % om året. Det står dig fritt att låna ut dem gratis om du vill, men det betyder att du ger bort pengar till henne. Det kan man göra till en vän, men man kan kanske inte hävda att en bank eller ett låneinstitut har en skyldighet att göra det. Det verkar rimligt att betala ränta för att låna pengar, och om man lånar ut pengar brukar man få ränta för dem (även om vi när detta skrivs lever i en tid av nollränta.)

Sammanfattning

Sammanfattningsvis medför ett lån alltså både en skuld och en kostnad. Men både skulden och kostnaden minskar i takt med att du betalar av lånet, och om du använder det lånade kapitalet på ett bra sätt kan dina inkomster med tiden öka mer än kostnaden för lånet. Då är det ett bra lån.