- Învață acești termeni de bază

- Ratele descrescătoare sunt mai avantajoase decât ratele egale

- Dobânda ar putea fi mai mare decât crezi

- Caută să afli toate costurile potențial asociate cu creditul tău

- Întârzierea la plata ratelor sau neplata lor este costisitoare (și nu doar la nivel financiar)

- Plata anticipată este (aproape) întotdeauna o idee bună

- Nu te împrumuta la capacitatea maximă

- Informațiile furnizate de tine construiesc profilul tău de risc bancar

- Compararea ofertelor de credit îți poate aduce economii semnificative

- Creditele pot fi refinanțate cu ușurință

1. Învață acești termeni de bază

- Principalul: suma de bani împrumutată. Dacă ai împrumutat 4.000 RON, principalul tău este de 4.000 RON. Pe măsură ce plătești ratele, suma principalului descrește până ajunge la zero după plata ultimei rate.

- Rata de principal: partea din creditul (capitalul) împrumutat care se rambursează în fiecare perioadă de rambursare (săptămână, lună, etc.)

- Anuitate: suma de bani rambursată în fiecare perioadă. Această sumă conţine atât principalul, cât şi dobânda aferentă perioadei. Anuitățile pot fi egale sau descrescătoare. Anuitatea este cunoscută ca rata creditului, în limbaj curent.

- Dobânda: costul împrumutului tău. Se calculează ca procent aplicat la soldul creditului.

- DAE: dobânda anuală efectivă: acest cost încorporează atât rata dobânzii, cât și orice alte costuri, după o formulă matematică extrem de complexă. Se poate folosi la a compara mai multe oferte de credit.

- Durata: numărul de luni în care trebuie să plătești creditul. Când ți se aprobă creditul, finanțatorul te informează cu privire la valoarea ratei dobânzii și a duratei creditului.

2. Ratele descrescătoare sunt mai avantajoase decât ratele egale

Dacă finanțatorul ales de tine îți dă opțiunea să alegi și dacă îți poți permite, alege întotdeauna ratele descrescătoare în detrimentul ratelor egale pentru plata creditului. Această alegere este una înțeleaptă din următoarele motive: a). Plătești mai puține dobânzi și comisioane, b). Eșit mai protejat de eventualele creșteri de dobândă, deoarece aceasta se aplică la un sold mai mic (soldul creditului scade mai repede în cazul ratelor descrescătoare), c). Dacă nu împrumuți creditul maxim la care te-ai încadra conform venitului tău - te încurajez să nu împrumuți niciodată suma maximă - te poți încadra și cu rata descrescătoare la suma de care ai nevoie.

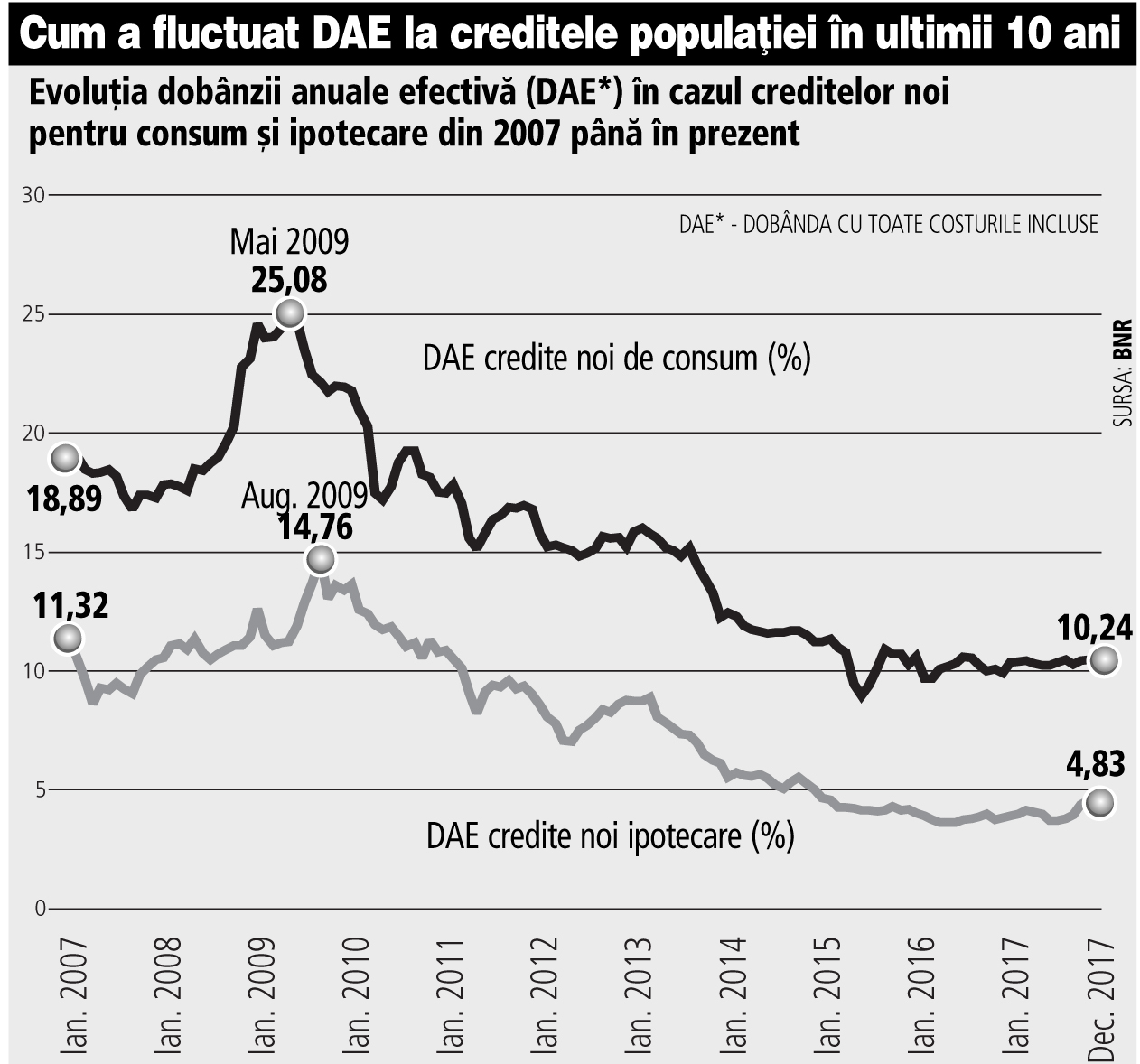

3. Dobânda ar putea fi mai mare decât crezi

Când citești în ziare sau auzi la știri informații despre rata dobânzii la creditele destinate populației, cel mai adesea este vorba despre creditele cu ipotecă, ce au o valoare semnificativ mai mică decât creditele de nevoi personale.

Tabelul de mai jos arată evoluția dobânzii anuale efective (DAE) medii la creditele ipotecare comparativ cu creditele de consum din ultimii 10 ani.

În cazul creditelor de nevoi personale oferite de IFN-uri, te poți aștepta la dobânzi mai mari decât cele practicate de bănci, dobânzi care vin să compenseze riscul mai mare al finanțatorului de a credita persoanele care au dificultăți în a lua un credit de la bancă.

4. Caută să afli toate costurile potențial asociate cu creditul tău

Atunci când contractezi un credit, vei avea cheltuieli certe (cum ar fi dobânda) și cheltuieli potențiale (care apar doar dacă tu, ca împrumutat, sau finanțatorul tău, ca și creditor, faceți anumite acțiuni. Un exemplu de cheltuială potențială este comisionul pentru plată anticipată - unii îl practică, alții l-au redenumit. Toate costurile legate de creditul tău, atât cele certe, cât și cele potențiale, trebuie să se regăsească în "Fisa standard la nivel european privind creditul de consum" și în draftul de contract pe care le primești de la finanțatori, înainte de a semna contractul de credit.

Fișa standard are același format impus prin OUG 50/2010, indiferent de finanțator. Vei regăsi la punctele 2, 3, 4, și 5 informații cu privire la costurile creditului. Mai jos, vezi cum arată punctul 3 din această fișă.

Rata dobânzii aferentă creditului sau, dacă este cazul, diferite rate ale dobânzii care se aplică contractului de credit | [% - fixă; sau - variabilă (cu indicele sau rata de referință aplicabilă ratei inițiale a dobânzii aferente creditului)] |

După caz Dobânda anuală efectivă (DAE)*) Acesta este costul total al credi- tului exprimat ca procentaj anual din suma totală a creditului. DAE vă ajută să comparați diferite oferte. | [% Aici se va prezenta un exemplu reprezentativ care să menționeze toate ipotezele folosite pentru calculul ratei.] |

După caz Costurile După caz Condițiile în care aceste costuri pot fi modificate | [Costurile aplicabile din momentul încheierii contractului de credit] |

Costuri în caz de întârziere la plată | Vi se va percepe [.... (informații privind ratele dobânzii, metodele de ajustare și, după caz, privind penali- tățile de întârziere)] pentru plățile restante. |

Citește aceste documente și pune întrebări, dacă ai nevoie de explicații. Dacă vrei să aflii mai multe informații despre drepturile tale, poți citi OUG 50/2010.

5. Întârzierea la plata ratelor sau neplata lor este costisitoare (și nu doar la nivel financiar)

Când te împrumuți printr-un credit sau card de credit, trebuie să te asiguri că plătești în contul creditului cel puțin rata lunară sau suma minimă de plată (în cazul unei linii de credit). Dacă plătești mai puțin și/sau nu plătești la timp, se vor aduna costuri suplimentare (penalități pentru plată întârziată), cost stipulat în oferta de creditare, dar și în contractul de credit. De asemenea, întârzierile peste un anumit număr de zile, se raportează la Biroul de Credit, fapt care are repercusiuni asupra scorului tău de credit și asupra bonității tale, îngreunând procesul de acordare a unui nou credit în viitor.

6. Plata anticipată este (aproape) întotdeauna o idee bună

Dacă iei un credit, ar trebui să faci tot ce poți să îl plătești înainte de termen, fără a fi stresat de acest lucru. Plătind anticipat, se va reduce dobânda pe care o achiți în total, pe durata de desfășurare a creditului. Nu plăti mai multă dobândă decât trebuie. Dacă ai bani economisiți, de care știi că nu ai nevoie, chiar dacă e o sumă mică, este o idee bună să îi folosești la plata anticipată a creditului, mai ales acum, când nu există o valoare minimă a comisionului de rambursare anticipată. Dacă ai mai multe credite, plătește-l anticipat pe cel mai mic: astfel, vei fi încurajat să continui să faci asta atunci când ai reușit să îl achiți în întregime înainte de termen.

7. Nu te împrumuta la capacitatea maximă

Dacă știi că doar de 3500 RON ai nevoie, nu te lăsa convins de ofițerul de credit cu care discuți pe email sau la telefon să contractezi un credit mai mare, doar pentru că te încadrezi la o sumă mai mare. Sau doar pentru a avea la îndemână suma respectivă în caz de nevoie. Angajații care vând credite au tot interesul să îți dea un credit mai mare, pentru că, cel mai probabil, sunt plătiți un procent din creditele la acordarea cărora contribuie. De asemenea, atunci când ai rambursat, anticipat sau la timp, un credit, nu ceda tentației de a mai lua un credit de la același finanțator - doar pentru că ai construit un istoric bun de creditare cu ei și îți vor face tot felul de oferte tentante. Încearcă să ieși din bucla îndatorării repetate cât de repede poți.

8. Informațiile furnizate de tine construiesc profilul tău de risc bancar

Orice finanțator adună informații personale de la orice persoană care solicită un credit. Unele informații sunt destul de sensibile și nu le-ai împărtăși cu oricine, dar ele sunt esențiale pentru a alcătui profilul tău de risc, pe baza căruia se ia decizia de creditare. Informațiile tale financiare (natura și nivelul veniturilor, cheltuielile lunare, inclusiv alte rate de credite și carduri de credit), informații personale (stare civilă, nivelul de școlarizare, situația rezidențială, informații despre angajator și industria în care activează, precum și vechimea în muncă. Fiecare dintre aceste informații are o pondere diferită în calcul profilului de risc, și de la un finanțator la altul, și de la o perioadă de timp la alta în politica de creditare a aceluiași finanțator.

9. Compararea ofertelor de credit îți poate aduce economii semnificative

Unul dintre beneficiile creditelor online estef faptul că poți găsi și compara repede și ușor ofertele de creditare de la mai mulți finanțatori. De aceea, platforme ca și a noastră sunt atât de populare și utile: ele aduc un grad mai mare de transparență și obiectivitate pe piața financiar-bancară. Până nu demult, singura modalitate de a compara ofertele mai multor finanțatori era să vizitezi pe rând una dintre sucursalele sau agențiilor lor, să aștepți să fii primit de unul dintre ofițerii lor de credit și să îi adresezi fiecăruia aceleași întrebări și să dai aceleași explicații din nou și din nou. Sau să apelezi la un broker de credite, care fie îți solicita un comision pentru consultanță, fie încerca să îți vândă creditul din care el avea mai mult de câștigat. Comparând ofertele prezentate pe platforma noastră, vei putea să alegi oferta cu cele mai mici costuri pentru tine, ținând cont de toate costurile prezentate în cadrul fiecărei oferte.

10. Creditele pot fi refinanțate cu ușurință

Dacă găsești o ofertă mai bună, dacă nu ai costuri suplimentare pentru a lua un nou credit și nici pentru a-l stinge pe cel vechi, poți să refinanțezi creditul vechi - este dreptul tău și nu trebuie să lași pe nimeni să te convingă de contrariu. Da, s-ar putea să plătești un cost pentru asta, dar, dacă are sens din punct de vedere financiar, este decizia pe care trebuie să o iei. Dacă ai luat o decizie mai puțin bună pentru tine atunci când ai luat creditul vechi, nu trebuie să rămâi legat de acel finanțator până la expirarea contractului de credit. Poți lua un credit de refinanțare pentru stingerea creditului ce nu a fost cea mai bună alegere: în evaluarea ta pentru creditul nou, nu se va ține cont de rata existentă. Poți împrumuta chiar mai mult decât soldul creditului, dacă ai nevoie de o sumă în plus. Dar nu lua suma mai mare dacă nu ai cu adevărat nevoie de acei bani în plus.

Dacă ai citit cu atenție până acum, vei fi mai pregătit și mai informat înainte de a lua primul sau următorul credit. Atunci când îți însușești o parte dintre termenii și conceptele prezentate aici, vei putea discuta de la egal la egal și cu angajatul IFN-ului, iar el sau ea va vedea că ți-ai făcut temele și te-ai documentat și nu poți fi influențat în a lua decizii care nu sunt bune pentru tine.

Vrei să afli și mai multe informații despre cum poți să gestionezi mai bine viața financiară? Citește și următorul articol de pe blogul nostru.