Sistemul de pensii în România

În anul 2000, țara noastră a lansat o reformă necesară în sistemul de pensii, bazându-se pe modelul multi-pilon promovat de Banca Mondială începând cu anul 1994. Raportul complet poate fi accesat, în limba engleză, pe site-ul Băncii Mondiale.

Utilizat la nivel global ca un cadru de referință în numeroase țări cu economii emergente (în tranziție), implementarea modelului multi-pilon în țara noastră a luat următoarea formă:

- reformarea sistemului public de pensii (denumit din acel moment Pilonul I), prin măsura creșterii vârstei standard de pensionare și a perioadei minime de contribuție, prin introducerea unor restricții suplimentare pentru pensionarea anticipată și a unei formule de calcul bazate pe puncte de pensie, luând în considerare câștigurile efective pe întreaga perioadă a serviciului

- introducerea obligativității pensiilor administrate privat, cu contribuții obligatorii definite (Pilonul II) pentru anumite segmente din populație

- introducerea pensiilor administrate privat cu contribuții facultative (Pilonul III)

Pilonul I - pensia de stat

Pilonul I (sistemul public de pensii) este organizat ca o schemă obligatorie de tip redistributiv („pay-as-you-go”). Ce înseamnă asta? Simplist, s-ar traduce așa: statul român colectează continuu contribuții sociale pentru pensii de la populația angajată (care are obligația de plăti aceste contribuții) și de la cei care doresc să intre benevol în contract de asigurare și le utilizează pentru a plăti pensiile cuvenite pensionarilor actuali.

Când te poți pensiona?

Persoanele care au atins vârsta standard de pensionare și au contribuit la sistemul public de pensii o perioadă minimă (prevăzută de lege) sunt îndreptățite să primească pensia pentru limită de vârstă acordată în sistemul public de pensii. Mai multe detalii despre pensia de limită de vârstă poți găsi pe site-ul oficial al Casei Naționale de Pensii Publice (CNPP).

În plus, legea permite, pe lângă pensionarea la limită de vârstă, și pensionarea anticipată sau pensionarea anticipată parțială1 cu până la 5 ani înainte de vârsta standard de pensionare, în funcție de durata reală a serviciului comparativ cu perioada de cotizare completă cerută de lege2.

Vârsta la care se pot pensiona, depinde de data nașterii și de stagiul de cotizare. În martie 2020, vârsta de pensionare pentru bărbați este de 65 de ani. Pentru femei, vârsta de pensionare crește treptat cu câteva luni, până ajunge la vârsta de 63 de ani în ianuarie 2030.

La momentul scrierii acestui articol, se pot pensiona femeile care au împlinit vârsta de 61 de ani şi 3 luni şi au un stagiu minim de cotizare de 15 ani, stagiul complet de cotizare fiind de 31 de ani şi trei luni. În ultimele trei luni din 2020, se pot pensiona femeile care au împlinit vârsta de 61 de ani şi 5 luni, dacă au un stagiu minim de cotizare de 15 ani sau un stagiu complet de cotizare de 31 de ani şi 5 luni. Femeile pot opta să muncească până la vârsta de 65 de ani.

Despre stagii de cotizare și punctele de pensie

Stagiul minim de cotizație este de 15 ani, indiferent de sexul contribuabilului, în timp ce întreaga perioadă de contribuție este de 35 de ani pentru bărbați, iar pentru femei perioada de contribuție crește de la 28 de ani (în ianuarie 2011) la 35 de anii (ianuarie 2030).

Valoarea pensiei aferente Pilonului I se calculează pe baza punctelor de pensie acumulate de contribuabili. Punctele de pensie se determină în funcție de nivelul salariilor brute obținute în timpul perioadei de angajare raportat la salariul mediu pe economie din aceeași perioadă.

Valoarea unui punct de pensie este stabilită anual prin legea bugetului asigurărilor sociale. Începând cu luna ianuarie 2018, contribuția pentru pensie (în condiții normale de muncă) este 25% din salariul brut. Valoarea actuală a punctului de pensie este de 1265 RON până în august a.c., respectiv 1775 RON din septembrie până în decembrie a.c.

Dacă ai bunici sau părinți care ar vrea să afle când se pot pensiona, fie la limită de vârstă, fie anticipat, poți verifica informația pe site-ul CNPP. Dacă ești curios/curioasă când te poți pensiona tu, introdu data nașterii și sexul și vei afla. Pagina unde poți face verificarea arată așa

Sursa: https://www.cnpp.ro/web/guest/varsta-pensionare

Dacă bunicii sau părinții nu au acces la internet sau dacă vor o dovadă scrisă, poți să le scoți la imprimantă Anexa 5 din Legea Pensiilor pe care o poți descărca de aici.

O privire de ansamblu

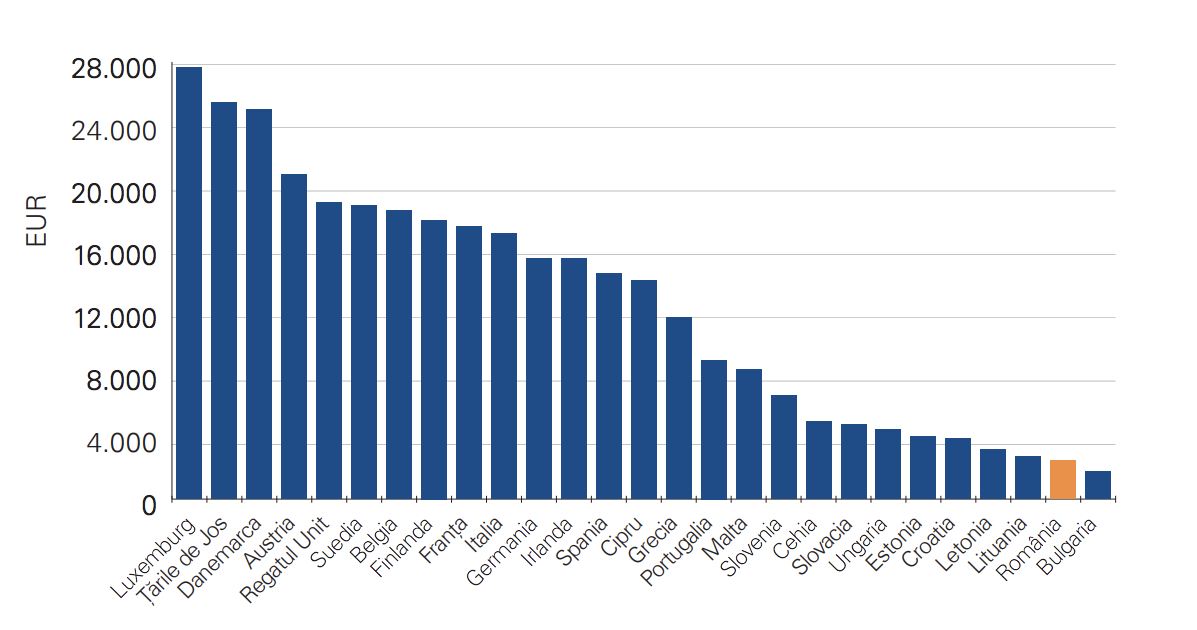

Pensia medie lunară în țara noastră, în ultimul trimestru din 2019 (ultimele date raportate) a fost de 1372 RON, reprezentând 51,1% din câștigul salarial mediu net, comparativ cu 48,7% în trimestrul precedent3. Conform datelor oferite de EUROSTAT, cheltuiala anuală pe care statul român o înregistrează cu pensia la nivel de beneficiar înregistrează printre cele mai scăzute nivele din Uniunea Europeană. Deși datele din figura de mai sunt analizate la nivelul anului 2015, nu la nivel de trimestru 4 din 2019 (din cauza indisponibilății datelor mai recente există țări în care nivelul pensiei este de 7 ori mai mare decât la noi în țară, în majoritatea țărilor pensia înregistrând un multiplu între 2 și 5. Singura țară care stă mai rău decât noi în ceea ce privește pensia minimă sunt vecinii de la sud de Dunăre, bulgarii.

Sursa: http://appa-asigurari.ro/doc/Studiu_KPMG_APPA.pdf

Deși pensia publică este și va continua să fie principala sursă de venit după pensionare, aceasta nu poate asigura un nivel adecvat al venitului după pensionare, nici acum și nici în viitor.

Ce poți face tu?

În primul rând, e bine să știi câte puncte de pensie ai și care ar fi pensia ta dacă te-ai pensiona acum. Poți afla acest lucru dacă îți faci cont pe site-ul CNPP accesând linkul acesta. Urmează procedura descrisă pe site. Știu, e un proces birocratic lung și complicat, dar e bine să profiți de crearea acestui cont.

Apoi, dacă ai aderat la pilonul II, la unul dintre administratorii pensiei private, poți afla câți bani ai reușit să economisești pentru pensie. Dacă nu îți amintești la ce administrator ai aderat, poți afla accesând linkul pus la dispoziție de ASF (Autoritatea de Administrare Financiară, care supraveghează atât pensiile administrate privat, cât și asigurările).

Apoi, educă-te cu privire la opțiuni de investiții financiare: fonduri mutuale, acțiuni și obligațiuni, investiții imobiliare, asigurări de viață la termen și asigurări cu capitalizare, etc. Nu ai nevoie de mulți bani să începi să investești: poți începe economisind 10-15% din veniturile lunare și investind constant aceste sume de bani. Te invit să citești în întregime studiul KPMG la care am făcut referire în articol. Îl găsești gratuit aici.

Nu minimaliza importanța educației financiare: citește tot ce poți pe acest subiect - un bun punct de pornire este https://asfromania.ro/. Accesează produsele financiare pe care începi să le descoperi ca fiindu-ți utile în viitorul mai apropiat sau mai îndepărtat. Poți începe să investești chiar din contul de internet banking. Nu poate fi mai simplu de atât, nu-i așa?