Asta înseamnă, nici mai mult, nici mai puțin decât faptul că trebuie să depunem eforturi constante și conștiente dacă vrem să nu cheltuim toți banii pe care îi producem. Cu alte cuvinte, trebuie să lucrăm împotriva cursului natural și să economisim (sub orice formă), dar să nu cheltuim toți banii pe care îi câștigăm acum. Asta ne va influența și obiceiurile din viitor, când, probabil, vom câștiga și mai mulți bani.

Cum stau românii la capitolul cheltuieli vs. economii?

1. Ce ne spune studiul Millennial Money Report?

Banca digitală Revolut a realizat un studiu la nivelul Uniunii Europene, propunându-și să analizeze obiceiurile de economisire ale tinerilor: dintre 11.000 de respondenți, 3000 au fost români.

Doar 47.57% dintre cei intervievați (tineri cu vârsta cuprinsă între 18 și 38 de ani) economisesc constant, în timp ce aproape 2 din 10 tineri nu reușesc să economisească deloc. Peste 60% dintre respondenți își fac griji cu privire la viitorul lor financiar, considerând că le este greu să economisească bani în mod frecvent. Metodele preferate de investiții sunt conturile de economii (48%) și numerarul (23%). Numărul celor care investesc în acțiuni, obligațiuni și fonduri mutuale nu trece de 6%. Doar 5% dintre respondenți economisesc în vederea pensiei.

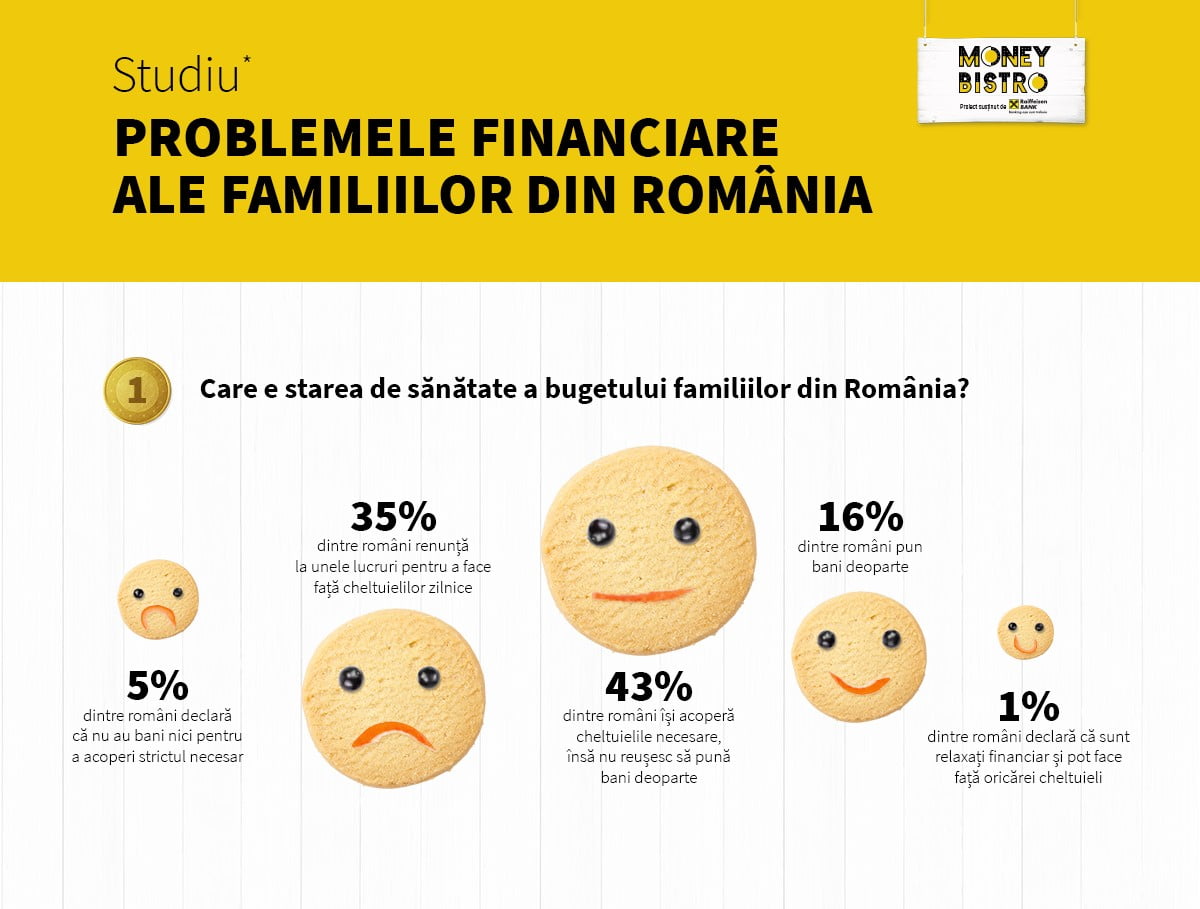

2. Ce a aflat studiul realizat pentru Raifeissen Bank?

În perioada noiembrie-decembrie 2019, Reveal Marketing Research a realizat un studiu la solicitarea Raiffeisen Bank, pe un eșantion de 1000 de persoane, bărbați și femei cu vârsta între 18 și 60 de ani, utilizatori de internet, cu domiciliul în mediul urban. Studiul este reprezentativ la nivel național.

Românii sunt îngrijorați cu privire la multe aspecte: cheltuielile medicale neprevăzute (46,5%), absența unui fond de urgență (39,7%), cheltuielile neprevăzute precum reparația unei mașini sau alte achiziții (38,5%), plata întârziată a facturilor (25,7%) și bonurile de cumpărături care depășesc valoarea estimată acasă (23,2%). 17% dintre respondenți spun că onorarea unei invitații la nuntă îi poate pune în dificultate.

Susa: https://www.revistabiz.ro/pentru-ce-economisesc-romanii-2/

Toate aceste motive de îngrijorare vin dintr-un singur motiv: oamenii cheltuie toți banii pe care îi câștigă. Dacă ar avea bani economisiți, cheltuielile neprevăzute nu ar contribui la crearea de dezechilibre financiare.

Cum poți contracara legea lui Parkinson?

Indiferent câți bani câștigăm, se pare că pur și simplu nu avem destui pentru a ne acoperi cheltuielile; de atins alte obiective financiare pare că nici nu poate fi vorba. Gândește-te în felul următor: dacă lucrezi de ce timp și nu mai ești student sau studentă, ai alt stil de viață decât atunci când erai în școală. Dacă lucrezi deja de câțiva ani, raportul cheltuielilor la veniturile tale e probabil că a crescut în timp, indiferent dacă ai același venit sau ai avut creșteri salariale.

Dacă vrei să nu fii ca cei din statisticile de mai sus și să fii într-o poziție financiară mai bună în viitor, trebuie să cheltui mai puțini bani decât câștigi, în mod intenționat. Cu alte cuvinte, trebuie să planifici să economisești o parte din bani, indiferent de forma de economisire aleasă.

Pentru că, în mod ciudat, ideea de economisire nu rezonează cu noi, românii (conform studiilor), îți oferim mai jos câteva trucuri prin care să îți păcălești creierul și să acționezi în direcția creșterii sumelor economisite lună de lună. Te asiguri că faci economii atunci când îți propui și acționezi așa încât cheltuielile să nu depășească un procent fix din veniturile tale. Poate veniturile tale vor crește în timp (fie creșteri salariale sau identificarea unor surse noi de venit. Ideal este ca aceste creșteri de venituri să se regăsească în economii, nu în creșterea cheltuielilor.

Iată și trucurile promise, grupate pe câteva categorii:

Începe cu pași mici

1. Banii mărunții merg direct în pușculiță: pune toate monedele și toate bancnotele de 1 RON și 5 RON într-o pușculiță. Poți face asta în fiecare seară, înainte să mergi la culcare. Am procedat așa și am fost foarte surprinsă să constat să am strâng aproape 400 de RON în 3 luni (și nu sunt genul care plătește multe lucruri cu cash). Dacă plășteti cash, tu ai șanse să economisești chiar mai mulți bani.

2. Economisește bonusurile și veniturile sporadice: ai primit un bonus de performanță sau plata pentru ore suplimentare? Sau poate ai vândut ceva pe olx sau pe altă platformă? Pretinde că nu ai primit acei bani. Transferă-i direct într-un cont de economii.

Folosește-te de tehnologie

3. Automatizează-ți economiile. Cea mai facilă modalitate de a economisi (și una la care nu trebuie să te gândești), pe care o poți pune pe pilot automat, este să setezi un transfer automat (debit direct) din contul de salariu către contul de economii într-o anumită dată în fiecare lună - ideal în ziua în care primești salariul).

4. Economisește restul: există aplicații mobile (cum este Revolut) care permit rotunjirea în sus a sumelor cheltuite cu cardul de debit și transferul automat al diferenței din contul curent într-un cont de economii. De exemplu, dacă plătești 137 RON pentru alimente, 13 RON ar fi transferați în contul de economii. Ușor și bine pentru tine.

5. Folosește parolele ca remindere: atunci când creezi conturi pe site-urile unde cheltuiești bani online, stabilește parole care să îți amintească de cei dragi: atunci când trebuie să introduci o parolă ce îți aduce aminte de ziua surorii tale sau a unui copil, îți vei da seama că un cadou pentru ziua lor de naștere ar fi o idee mai bună decât să îți cumperi a 10 cravată sau a 5 pereche de pantofi.

Joacă-te: distruge obiceiuri rele într-un mod amuzant

6. Trimite-ți fie o factură. Îți plătești facturile la timp, nu-i așa? Scrie-ți ție o factură, pentru serviciul numit ECONOMII și plătește-o. Notează-ți să plătești factura într-o dată din lună, pe care singur o stabilești, în unealta pe care o folosești pentru remindere.

7. Găsește-ți un partener de economii: un prieten sau o rudă cu care poți împărtăși dorința de a economisi. Păstrați săptămânal legătura cu privire la progresul fiecăruia dintre voi. Dacă ești o fire competitivă, vei vrea să economisești mai mult decât el sau ea.

8. Ascunde-ți banii: contul de economii (în cazul în care nu economisești bani cash) să nu aibă asociat un card de debit. Și dacă e deschis la o bancă ce nu are un ATM în apropierea casei tale sau a locului tău de muncă, cu atât mai bine. Efortul de a te deplasa la sediul băncii și de a completa un formular de retragere a banilor te va face să te întrebi dacă ai într-adevăr nevoie să cheltui banii aceia.

Acum nu mai poți spune că nu știi ce să faci ca să începi să economisești. Aplică măcar una dintre sugestiile prezentate aici în fiecare săptămână și vara te va prinde cu mai mulți bani economisiți decât crezi!