A educação financeira no Brasil ainda é um privilégio de poucos e isso se manifesta em muitas estatísticas. Uma das mais problemáticas é o percentual de famílias endividadas, que chegou a 67,1% neste mês de junho (2020), em pesquisa realizada pela Confederação Nacional do Comércio. Claro que a pandemia do COVID-19 só piorou ainda mais esse número, mas a situação já era ruim anteriormente.

Falar sobre controle de gastos, juros, investimentos, cartões de crédito e empréstimos bancários não deveria ser restrito a quem tem interesse e corre atrás. Afortunadamente, com a internet, é possível tentar democratizar o acesso a informações que deveriam ser básicas e até ensinadas nas escolas.

Neste texto daremos um panorama completo sobre o controle de gastos e como organizar sua vida financeira. O artigo serve não só para quem precisa controlar seu orçamento e fazer uma contenção de gastos imediata, mas também quem está entrando na vida adulta e quer saber como fazer uma planilha de gastos ou até quem está conseguindo poupar e quer dar o passo seguinte.

Por ser bastante extenso, separamos por tópicos e você pode acessar diretamente o conteúdo que mais lhe interessa. Boa leitura!

Sumário:

- Os enormes desafios para fazer um controle de gastos

- Como fazer uma contenção de gastos tendo que pagar dívidas

- Faça um controle de gastos efetivo

- Controle de gastos, parte II: a meta é poupar dinheiro

- Como lidar com um imprevisto como a proliferação do coronavirus?

- A questão do Emprego

- O orçamento doméstico

- Renegociações e quitar suas dívidas

- Como planejar e executar um plano para investir?

- Aprenda a utilizar o seu cartão de crédito e fuja dos juros altos

- O controle de gastos pode ser feito de forma inteligente

Os enormes desafios para fazer um controle de gastos

Dizer que não se pode gastar mais do que se ganha é algo básico. Mas em um país como o Brasil essa frase não é tão simples. O salário mínimo de 1045 reais é insuficiente para a vida nas cidades grandes e o desemprego chega a 12,9% da população.

Esse número deve aumentar nos próximos meses. A população de desalentados – pessoas que desistiram de procurar um emprego – chega próxima dos 5 milhões.

Fonte: IBGE

Portanto é preciso fazer todas essas considerações quando se trata de educação financeira familiar. Não é só uma questão de “gaste menos e comece a investir”, por mais que esse conselho seja um fato.

Abaixo iremos explorar alguns cenários que podem aumentar o desafio de fazer um controle de gastos com limitações complicadas. O atual cenário, por exemplo, é um momento único para pensar na importância de criar um pé de meia e ter planejamento.

Cenários para precisar fazer um controle de gastos

Não há regra para quando você precisa fazer um controle de gastos. Na maioria dos casos essa preocupação surge quando um sinal laranja ou mesmo vermelho liga. Quando as dívidas começam a crescer, o dinheiro não chega no final do mês ou algo importante aconteceu (perda do emprego, por exemplo).

Mas é interessante que o controle de gastos seja uma mentalidade fixa sua, para nunca ter que chegar a esses pontos. Ou, pelo menos, ter como monitorar antes de ter uma “surpresinha” totalmente indesejada.

Abaixo estão alguns cenários bastante comuns que podem forçar a necessidade de criar uma planilha de gastos e saber como organizar sua vida financeira.

- Universitário com poucos recursos

Terminar a escola e entrar na universidade é um grande momento na vida. Estamos falando de um grande passo para a vida adulta, o começo de sua independência e ainda poder estudar o que você escolheu. Mas ao mesmo tempo que tudo isso acontece, você ainda não tem um trabalho ou se tem é um estágio ou um emprego que não remunera tão bem. A carteira continua vazia, certo? Por isso um controle de gastos é fundamental.

- Profissional com salário baixo

Infelizmente os salários no Brasil não estão entre os maiores do mundo. Seja porque você está entrando no mercado de trabalho agora ou porque não conseguiu dar um pulo na remuneração, é importante saber como se virar com um salário baixo.

- Profissional que acabou de perder o emprego

Este é um cenário bastante complicado, mas pode perfeitamente acontecer com qualquer um. É preciso saber lidar com este momento para não entrar em desespero e criar dívidas que não podem ser pagas.

- Chefe de família com muitos gastos

O custo de vida no Brasil é alto, levando-se em conta os salários pagos, especialmente nas grandes cidades. Boletos da escola das crianças, gasto com casa, carro, luz, internet, viagens, tudo isso pode acabar com um orçamento familiar. A contenção de gastos é desafiadora especialmente porque uma queda no padrão de vida traz estresse. Nenhuma mãe ou pai quer fazer um controle de gastos que deixe todo mundo infeliz, mas algumas vezes é preciso fechar a carteira.

- Idoso com aposentadoria baixa

Novamente considerando o cenário do Brasil, as aposentadorias no Brasil deixam a desejar e é um desafio sair do mercado do trabalho e manter o mesmo estilo de vida e gastos com uma aposentadoria baixa. Os aposentados são uma grande parcela dos requerentes de empréstimos consignados, por exemplo, chegando a 34,2 milhões de contratos.

Com esses cenários em mente, iremos avançar com algumas dicas sobre como fazer uma contenção de gastos realista.

Como fazer uma contenção de gastos tendo que pagar dívidas

Primeiro de tudo, comunicação é importante. Caso você tenha uma família ou dependentes, será preciso sentar com eles, expor a situação e procurar soluções juntos. Caso você ainda seja solteiro (a) e não tenha uma grande estrutura a sustentar (casa, escola dos filhos, muitas contas), o processo tende a ser mais fácil.

1. Saber qual a real situação das suas dívidas

É claro que para saber como sair dessa dificuldade será preciso primeiramente saber quais são suas dívidas, valor e quem são os credores. Coloque tudo no papel, desde as dívidas maiores até as menores, para que você tenha um apanhado completo da situação.

É também válido ter em mente quais são as dívidas mais fáceis de se livrar e as mais difíceis. A condição mais importante é o valor dela, mas pense também em prazos, juros e a possibilidade de renegociar.

Uma dívida de valor moderado, mas com juros altos e que não dá para negociar é mais importante de resolver que uma dívida de valor alto, mas que pode ser negociada com juros interessantes. Fazendo o controle de gastos ao mesmo tempo que se paga dívidas, sua vida financeira melhorará rapidamente.

2. É preciso saber o que entra e o que sai

Com suas dívidas listadas é preciso analisar qual a sua receita, ou quanto você ganha por mês, para poder estabelecer a gravidade ou não da situação. Coloque no papel seu salário, rendimentos extras e tudo o que entra, caso haja fontes além do salário.

Agora coloque as despesas obrigatórias: desde aluguel e condomínio até luz, água e demais despesas fixas. Por último, vamos anotar as despesas variáveis como roupas, compras, gastos pessoais, restaurantes etc.

A partir daí você terá um relatório completo da sua vida financeira e com esses dados em mãos poderá começar a elaborar um plano para controle de gastos que fará você sair do aperto e inclusive pagar suas dívidas.

3. Negociação com os credores

Agora que você, e, se for o caso, sua família, já estão cientes da situação, parta para a negociação com seus credores. Não tenha vergonha, essa é uma prática bastante comum no mercado.

O que seu credor quer na verdade é receber, então estará sempre de portas abertas. Observe com atenção o que você poderá dispor de seu orçamento para pagar a dívida. Nunca dê um salto maior do que a perna. Seja claro e sincero na negociação. Caso seja possível vender algum bem, prefira o pagamento à vista com desconto.

4. Cartões de crédito e cheque especial

Uma das causas mais comuns do desequilíbrio financeiro nos lares brasileiros está presente em problemas com cartões de crédito e cheques especiais. Ambos possuem juros altíssimos e dificilmente conseguem ser pagos caso você atrase. Falaremos mais abaixo sobre os cartões.

O crédito rotativo atinge índices assustadores e é preciso sanar esse problema rapidamente. Vá a o seu Banco e tente trocar essa dívida por um crédito pessoal onde os juros são bem menores ou mesmo por um empréstimo consignado se for possível. Um controle de gastos onde só se cria dívidas com cartões e cheque especial está fadado ao fracasso.

5. Será preciso reorganizar sua vida e de sua família

Não será o bastante você renegociar suas dívidas e não reorganizar seu orçamento doméstico. Muita coisa pode ser alterada, muitos hábitos podem ser mudados, desde que discutidos com seus familiares. Despesas poderão ser cortadas em certas coisas que na verdade são supérfluas, ou mesmo em coisas que pagamos sem usufruir totalmente.

Com o corte de certas despesas ou mesmo a diminuição das mesmas você terá uma folga e conseguirá pagar suas dívidas e sair finalmente dessa situação estressante.

6. Muito cuidado com as prestações

Controle seus impulsos ao ver certas promoções onde as lojas oferecem vendas parceladas e a “perder de vista”. Dentro dessas parcelas estão embutidos juros e caso você atrase as penalizações são pesadas. Claro que muitas vezes não há como fugir delas, especialmente em compras de grande valor. Mas tenha em mente o tanto a mais que você está pagando e faça um esforço para conseguir o menor número de prestações e assim de dinheiro gasto em juros.

O ideal é você conseguir juntar dinheiro e comprar tudo à vista. Ai sim poderá conseguir um bom negócio e comprar o bem que você deseja. Inclusive com um desconto no caixa ou negociando com o comerciante.

7. Faça sempre as contas por ano

Aprenda a fazer suas contas considerando sempre o gasto anual com essa despesa. Uma conta de 50 reais mensais parece bem irrisória, mas se você multiplicar esse valor por 12 meses verá que 600 reais não é tão irrisório assim. Fazendo esse cálculo você irá ter a verdadeira noção do gasto que parecia tão inexpressivo.

8. Procure poupar para as emergências

Após ter sua vida financeira novamente nos trilhos, tente fazer uma poupança todos os meses para que não precise enfrentar novamente o problema das dívidas.

Falaremos mais sobre o que fazer com esse dinheiro que sobrou, aqui o que vale destacar é que é importante ter um “pé de meia” de pelo menos três meses de despesa. Assim, sua vida será bem menos estressante sabendo que em caso de necessidade você tem uma reserva guardada.

Faça um controle de gastos efetivo

Gastar mais do que se ganha obviamente não leva ninguém a lugar algum, então a educação financeira é essencial para que você e sua família tenham qualidade de vida. Milhões de brasileiros passam por esse problema, não tenha vergonha de se sentar com sua família e reorganizar suas vidas.

Pode ser pagar aquela dívida que se arrasta, ou conseguir por três meses seguidos gastar menos do que você ganha. Começar a investir também pode ser um momento importante que merece uma celebração.

Para fazer esse controle de gastos será preciso esforço. Evite compras desnecessárias, aproveite as promoções de lojas e supermercados, ande de transporte público quando for possível, deixe de comer na rua e leve sua marmita de casa...

Tudo isso fará uma grande diferença no final do mês, não só no seu orçamento, mas também na sua saúde mental e física.

Ainda bem que em 2020 a tecnologia pode te ajudar a ter esse controle. Estas são as ferramentas que podem servir de auxílio.

- Wallet

O app é bastante inteligente, ajudando a controlar seus gastos e tendo noção de seu orçamento. Você pode sincronizar com o aplicativo do seu banco e assim ter relatórios mais precisos e que não exigem que você dê baixa em todos seus gastos.

- Spendee

Também um app que automatiza ao máximo o processo de controlar seus gastos e criar uma planilha de gastos completa. É possível criar categorias, usar diversas moedas, conectar com contas de banco e receber alertas, inclusive para você para fazer um controle de gastos em um mês com a mão mais solta.

- Excel ou Google Sheets

Vai exigir um trabalho mais manual, sem dúvidas, mas você pode customizar como quiser sua planilha de gastos, separando por dia, tipo de gastos - contas, gastos com filhos, investimentos - e ter uma boa noção do que entra e sai todo mês.

Controle de gastos, parte II: a meta é poupar dinheiro

Aquele velho ditado, de grão em grão a galinha enche o papo, é totalmente verídico. Devagar e aos poucos sua poupança vai aumentar sem que você perceba, graças aos seus esforços no dia a dia.

Não é uma tarefa fácil, mas pode ser realizada. Claro que se a sua recompensa mensal – salário, comissões - for baixa, poupar dinheiro é algo muito, muito complicado. Mesmo assim é importante tentar fazer um controle de gastos e buscar alternativas baratas.

O ideal são os dois ao mesmo tempo, claro. Só que se isso acontecer, não saia torrando: poupe para criar uma reserva de emergência ou para dar saltos maiores.

Cada pessoa tem um objetivo específico para poupar, seja para poder fazer frente a um gasto que não contava, para tirar as sonhadas férias ou somente para ter a tranquilidade de saber que tem uma reserva guardada.

A melhor tática é retirar de 5 a 10% de seus rendimentos imediatamente após receber seu salário, colocar na poupança ou em algum outro tipo de aplicação. Não espere pelo final do mês para ver quanto irá sobrar para então decidir quanto poupar. Provavelmente você terá uma grande decepção ao ver que não sobrou nada!

Com esse planejamento ativo, e não reativo, é mais fácil ter uma vida financeira equilibrada.

Faça uma planilha de gastos no computador, ou mesmo escreva em um caderno todas as suas despesas mensais obrigatórias e variáveis. Discrimine todo o seu orçamento. Anote todas as movimentações no dia a dia para ter um controle de gastos completo.

Com certeza você terá uma surpresa com as várias compras desnecessárias que você faz sem mesmo perceber.

Estabeleça metas reais para curto, médio e longo prazo. As de curto prazo devem ser para algo divertido como um passeio ou a compra de algum bem que você tanto sonha. O dinheiro serve para ter o que você quer, não apenas para sofrer e guardar para um dia.

Aproveitar um pouco trará uma sensação de realização e com certeza será de grande incentivo para atingir as metas de médio e longo prazo. A ideia não é abrir mão completamente dos prazeres da vida e só poupar.

Economize no supermercado

A compra do supermercado leva boa parte do seu salário e fica difícil cortar esse tipo de gasto. Com certeza você irá se lembrar de quantas vezes precisou jogar fora alimentos que havia comprado em excesso e acabaram não sendo consumidos devido ao prazo de validade.

É aqui que é possível começar a fazer um bom controle de gastos. Compre somente o que precisa: o mundo não vai acabar amanhã, não é preciso abastecer sua despensa para o mês todo. Com certeza você pode fazer uma compra bem mais racional fazendo uma lista com os produtos realmente necessários e seguindo os conselhos abaixo:

- Evite ir ao supermercado quando está com fome, você acabará comprando mais do que deve. Isso não é uma lenda urbana e sim fruto de pesquisa.

- Estude muito bem as ofertas de todos os supermercados da redondeza e observe sempre o preço por quilo.

- Os supermercados colocam sempre os produtos mais caros na altura da sua vista e mais embaixo os produtos com preço mais barato. Observe isso!

- Preste atenção nos produtos de marca própria, também chamados de marca branca, que são os da marca do supermercado. Eles geralmente têm preços mais em conta.

Evite os pequenos gastos diários

Os pequenos gastos do dia a dia que nem percebemos também são causadores de grandes surpresas quando você começa a anotar em sua planilha de gastos.

O cafezinho pela manhã, um sanduíche quente à tarde ou mesmo aquela vitamina gostosa que tomamos na lanchonete da esquina. É tudo tão baratinho não é mesmo? Engano seu, quando somar esses gastos diários você terá uma surpresa nada agradável.

Você deve se habituar a calcular sempre seus gastos levando em consideração o tempo de um ano. Grandes surpresas acontecerão com certeza.

Se possível, leve sua comida de casa, evitando gastar em restaurantes. Com isso sua refeição e será mais econômica e até mais saudável, já que você controlará os produtos nela e escolherá sua dieta.

Continuando no controle de gastos, outras compras podem ser cortadas. O cigarro é o exemplo mais claro, já que ele causa um impacto enorme no orçamento e, claro, à sua saúde.

Faça uma revisão geral de suas despesas

Aproveite um fim de semana para esmiuçar todos os seus gastos mensais. Verifique se está gastando muita eletricidade e invista na compra de lâmpadas econômicas. Será que seu plano de telefonia não está caro demais? E o de TV e internet?

Muitos planos oferecem canais que nós nunca assistimos, aliás, nem mesmo sabemos que eles existem. Procure renegociar os valores com as operadoras. Caso você pouco use a TV a cabo, pode ser uma boa optar apenas pelos serviços de streaming, como Netflix e Globo Play.

Comece a utilizar o transporte público ao invés do carro, gastando menos gasolina e estacionamento, além de não ter que pagar os temidos IPVA e seguro.

Evite sair com seu cartão de crédito e pague em dinheiro ou no débito. Isso acabará com as compras por impulso. O cartão de crédito é uma maravilhosa invenção, mas infelizmente é fácil cair em armadilhas e criar dívidas.

O consumismo desenfreado é com certeza o pior inimigo da poupança e deve ser erradicado da sua vida. Você deve colocar na sua cabeça que a partir de hoje qualquer centavo deve ser economizado para que em determinado momento você possa usufruir dessas economias. Fazer um esforço maior para ter um presente maior.

Com disciplina e um objetivo claro e realista é possível economizar muito mais do que você imagina. Organize-se, coloque tudo no papel – ou na planilha de gastos do Excel - e se prepare para atingir as metas que você estipulou a curto, médio e longo prazo.

Não se preocupe com os valores, qualquer quantia é válida na contenção de gastos e isso você perceberá no final de alguns meses. Ainda mais se você conseguir manter os custos de vida no mesmo patamar depois de conseguir uma promoção no trabalho ou um aumento no salário.

Aqueles trocadinhos somados a outros se tornarão uma quantia bastante significativa. A disciplina e a sua dedicação irão te levar a alcançar objetivos que você planejou.

Como lidar com um imprevisto como a proliferação do coronavirus?

O COVID-19 apresenta uma das maiores ameaças à saúde global que temos notícia. E além da necessidade de proteção - o mais importante neste momento - é preciso também ter calma e se preparar financeiramente, não só para enfrentar estes dias difíceis, como também para encarar a crise econômica que está por vir.

Ainda é difícil mensurar qual será o cenário, mas a recuperação econômica com certeza levará longos meses e a nossa economia, que vinha se recuperando a passos lentos, terá que enfrentar novos desafios. Por isso é preciso estar atento e pensar no que você pode controlar e se preparar.

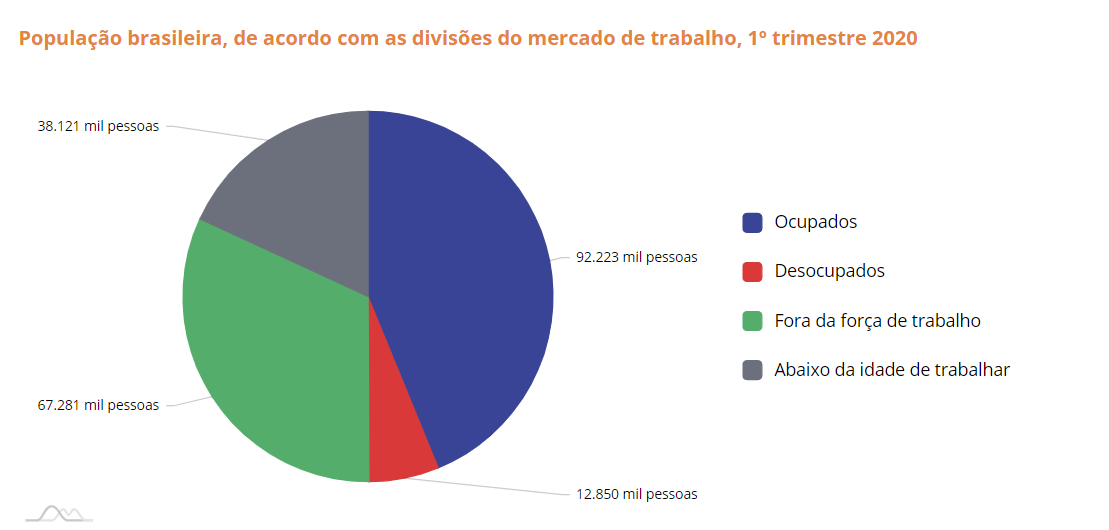

A questão do Emprego

A pandemia do coronavírus e a quarentena necessária são um fardo pesado para o mercado de trabalho. A atividade econômica caiu de forma drástica e isso obviamente refletirá diretamente no emprego. Os dados do 1° trimestre de 2020 já são alarmantes.

Fonte: IBGE

Com a paralisação de diversas atividades produtivas, retração no comércio a nível mundial e muitas pequenas e médias empresas passando por enormes dificuldades de caixa, o desemprego irá aumentar. Já vemos isso em países como os Estados Unidos, por exemplo.

No momento não podemos estimar o tamanho dessa crise, mas podemos afirmar que uma série de empresas não conseguirão manter seus empregados. E outras simplesmente se tornarão inviáveis.

Os governos estaduais e Federal buscaram abrir linhas de crédito, através de empréstimos com juros baixos, para ajudar as empresas a quitar sua folha de pagamentos. Também tem permitido a redução da jornada de trabalho e de salário para que as empresas segurem os postos de trabalho de seus funcionários.

Algumas delas inclusive estão antecipando as férias ou mesmo dando férias coletivas aos empregados.

Felizmente sabemos que uma hora a crise vai passar e com o tempo as empresas vão precisar de seus quadros para voltar à plena atividade. Será preciso cautela e paciência para atravessar essa crise sem precedentes.

O orçamento doméstico

Depois de falar do emprego, partimos para o orçamento pessoal e controle de gastos, o assunto deste texto. A primeira atitude que você deve tomar é evitar compras desnecessárias e fazer uma avaliação profunda das entradas e saídas. Especialmente se você acredita que seu emprego está em risco.

No período de quarentena com certeza você estará fazendo alguma economia, sem gastar com saídas no fim de semana ou transporte e comida fora, caso seu trabalho não ofereça os vales. Mas não se esqueça que, por outro lado, está gastando mais energia, com compras no supermercado e outras despesas correntes em sua casa.

Caso você tenha uma família, o orçamento doméstico precisa ser um trabalho conjunto e caso necessário, todos devem fazer concessões. A TV a cabo que não é tão vista mais com o surgimento dos streamings, alguma assinatura de site ou programa que não vale tanto a pena – ainda mais com a alta do dólar – ou até mensalidades caras das crianças em atividades extracurriculares.

São decisões não muito agradáveis, mas que devem ser tomadas pela família para um bem comum. O corte na carne e um controle de gastos mais agressivo pode ser necessário em alguns cenários, como a perda de uma fonte de renda.

Renegociações e quitar suas dívidas

Caso você esteja seguro no seu emprego ou negócio, o momento é favorável para renegociar e quitar dívidas. Bancos e empresas de negociação irão buscar dinheiro onde tiver e você pode conseguir condições bastante favoráveis nesse sentido.

Agora, ao lidar com empresas pequenas e médias, é legal entender o lado deles também. Se a sua renda não sofreu um baque, pague normalmente e ajude na recuperação da economia, algo que é bom para o seu próprio bolso também. Ajude o comércio local na medida do possível.

Se você sofreu com a pandemia do coronavírus, não tem jeito: é preciso negociar com a escola do seu filho ou o proprietário do imóvel. Você pode ter sucesso, porque neste momento mais vale manter o cliente ou a renda do que se aventurar para conseguir um novo inquilino ou estudante, por exemplo.

Esta pode ser a hora certa para fazer um controle de gastos, porque não sabemos até onde vai essa crise. Mesmo se você tem um emprego garantido ou se seu comércio não sofreu tanto, reflita sobre como essa fonte de renda pode mudar a qualquer momento por algo totalmente imprevisível.

Tente ao máximo não criar dívidas, algo que é comum porque o cartão de crédito ou o cheque especial estão ali, prontos para serem usados. Mas os juros farão esse uso se tornar uma bola de neve e quando chegar a hora do pagamento é possível que você ainda não tenha recuperado o fôlego.

Os bancos estão prorrogando os vencimentos das dívidas por 60 dias, bastando solicitar esse benefício. Nesse pacote estão incluídas as prestações dos financiamentos imobiliários. Com isso você ganha um tempo a mais para organizar suas finanças e colocar tudo nos trilhos.

Depois de ter acertado suas dívidas, ou, então, ao ver o dinheiro entrando com o suor de seu trabalho e seu controle de gastos está funcionando, chegou a hora de aplicar seu dinheiro.

Como planejar e executar um plano para investir?

Novamente, esta pergunta é para quem manteve seu emprego e ainda tem dinheiro sobrando no fim do mês. A Bolsa de Valores sofreu uma queda brutal com a pandemia do Covid-19 e também com a crise do petróleo entre a Rússia e a Arábia Saudita. Essas duas crises infelizmente acabaram ocorrendo ao mesmo tempo e foram determinantes para a queda da B3.

Crédito: UOL

Mas uma prova da força da nossa economia foi a retomada rápida, beneficiando quem investiu no momento de queda e agora pode vender na alta.

Caso você tenha aplicações na Bolsa de Valores, sempre tenha em mente que uma perda só é concretizada no momento da venda. Se você fez uma compra bem informada, mas houve uma queda – como neste momento de pandemia – e você não precisa do dinheiro para uma emergência, espere.

O ideal é não entrar em pânico. Mesmo se as perdas voltarem neste cenário de incertezas, se o seu investimento está em papeis de grandes empresas, com situação financeira sólida e bem administradas, provavelmente você acabará lucrando a médio e longo prazo, assim que a situação se normalizar. É interessante até fazer um controle de gastos em outros campos e deixar o dinheiro investido onde ele está.

Para aqueles que tenham um perfil mais arriscado para investimentos talvez seja a hora certa de comprar ações a preços bem abaixo de mercado e aguardar a subida.

Não custa lembrar que o risco de uma aplicação financeira é diretamente proporcional à rentabilidade desejada pelo investidor. Trocando em miúdos, para as pessoas que não estão habituadas a mexer com ações ou investimentos, isso significa que, quanto mais retorno se espera do investimento, maior é o risco.

O importante é aplicar em empresas sólidas e “esquecer dela”, só recuperando o dinheiro a longo prazo. Nada de querer fazer especulação e esperar resultados imediatos. Isso só aumenta o risco de perda e não é a hora mais indicada para você perder suas economias tentando se dar bem na Bolsa.

Uma boa opção para quem quer segurança seria a aplicação em ativos de renda fixa de alta liquidez que paguem no mínimo 100% do CDI, como no caso de alguns CDBs. Os do Tesouro Selic ou fundos aplicados em títulos do tesouro são interessantes neste momento.

Estude os prazos das aplicações, sua liquidez e as taxas e impostos a que estão sujeitas. Não sabemos o dia de amanhã e você pode precisar contar com esse dinheiro no caso de uma emergência.

Aprenda a utilizar o seu cartão de crédito e fuja dos juros altos

É indiscutível que o cartão de crédito é um meio de pagamento que traz grandes vantagens ao seu utilizador. Ele pode resolver seu problema em determinadas emergências, facilitar comprar um bem à vista ou mesmo parcelado. Além do mais, evita que você carregue dinheiro em espécie por aí.

Todavia, nunca se deve esquecer que ele é uma ferramenta ou mesmo um meio de pagamento que deve ser usado com muita precaução. Não é novidade alguma quando famílias ficam com o orçamento no vermelho e precisam fazer um controle de gastos agressivo por causa de dívidas no cartão.

Os cartões de crédito devem ser usados por pessoas que tenham hábitos de consumo saudáveis, e não por aqueles que compram por impulso, adquirindo tudo o que veem pela frente.

É preciso saber a diferença entre uma compra por necessidade e uma por impulso. Afinal, aquele teto de gastos que foi concedido a você é um empréstimo, uma quantia que a operadora coloca em disponibilidade para seu uso e precisa ser paga – obviamente.

Como tudo, nós devemos sempre analisar os prós e contras dos produtos que vamos utilizar. Existem várias vantagens, mas também muitas desvantagens ao usar um cartão de crédito.

Uma pesquisa recente da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) apontou que, em dezembro de 2019, 65,5% das famílias brasileiras estavam comprometidas com alguma dívida. Dessas, 79,8% das obrigações de pagamento eram no cartão de crédito.

Portanto, um grande número de pessoas está endividado com os cartões, exatamente por não saberem como usar devidamente esse meio de pagamento ou por usar ele para pagar contas, outro erro.

A seguir daremos uma série de dicas para que você use corretamente essa ferramenta.

Estabelecer um limite nos seus cartões e nos seus gastos

Os especialistas na área das finanças dizem que uma pessoa nunca deve ter mais de três cartões de crédito. É uma observação razoável: um número maior do que isso irá dificultar o controle de gastos, além de ser um convite tentador para entrar em dívidas.

Mesmo se a intenção for pagar suas faturas sempre à vista no vencimento e obter pontos nos programas de fidelidade, este é o limite que eles aconselham.

Desse modo, você poderá ter:

- Dois cartões como titular

- Um cartão para alguém da família, compartilhando seu limite como dependente.

Vários cartões podem criar a sensação de que você tem dinheiro para gastar, quando, na verdade, tudo o que você tem é um crédito junto a um banco ou financeira para gastar. Esse crédito está ligado ao seu nome de pagador honesto, e a última coisa que você quer na vida é sujá-lo.

Procure sempre ter cartões que não cobrem anuidades. Isso evitará que você comece seu relacionamento com uma operadora financeira sempre já com alguma dívida.

Uma parcela significativa da população acaba por se endividar com os cartões de crédito porque simplesmente tem limites muito acima do que podem pagar.

Converse com a operadora e peça um limite dentro do que você acha razoável para o tamanho do seu orçamento.

Estabeleça um controle de gastos rígido para o cartão especialmente, para que você não passe por um aperto na hora de pagar sua fatura e acabe arrebentando com seu orçamento doméstico.

Nunca pague o mínimo ou atrase o pagamento da fatura

Sem dúvida alguma, duas das regras básicas de como usar o cartão de crédito são:

- Nunca atrasar o pagamento da sua fatura

- Em hipótese alguma pagar somente o mínimo exigido, entrando assim no crédito rotativo do cartão.

Você deve evitar os juros e multas por pagamento atrasado e, claro, o uso do rotativo do cartão, pois os juros cobrados nessa modalidade são estratosféricos.

Caso ocorra uma emergência, será melhor recorrer a um empréstimo bancário para quitar sua fatura.

Compare Empréstimos com nossa FerramentaOs juros são bem mais baixos que os cobrados no crédito rotativo do cartão, e quitar essa dívida será com certeza bem melhor do que deixá-la rolando – em seis meses ela estará custando, no mínimo, o dobro...

Caso você tenha cartões de crédito e queira fazer um controle de gastos, já sabe por onde começar. Se a vontade de gastar com esse pedaço de plástico for demais para dominar, tira ele da sua carteira ou bolsa.

Saiba como aproveitar ao máximo seu cartão de crédito

O cartão de crédito, sendo bem usado, pode trazer uma série de economias a você. Muitas lojas fazem promoções para pagamentos à vista de uma compra e consideram o pagamento no cartão dessa forma. Outras vezes, oferecem o pagamento parcelado no cartão sem qualquer tipo de juros.

Sua fatura normalmente é fechada de 5 a 10 dias antes do vencimento e, aproveitando a data certa, você poderá pagá-la com até 40 dias.

Você pode fazer todas as suas contas no cartão e depois pagar no dia do vencimento da sua fatura. Com isso você terá seus gastos detalhados na fatura e poderá acompanhar seus gastos mensais facilmente.

Caso tenha algum dinheiro aplicado, ele só precisará estar disponível no dia do pagamento. Até lá, estará ganhando com os juros ou outras aplicações.

Acompanhe sempre as promoções oferecidas pelas operadoras e também pelas emissoras do cartão. Normalmente, são promoções bastante interessantes e vantajosas. Fique atento!

Procure evitar os cartões emitidos por certas lojas, apesar de informarem grandes vantagens e descontos. São cartões que cobram anuidades altas e juros também altos. Na prática, isso anula qualquer vantagem ou oferta que você teria em suas compras, já que você vai pagar a anuidade e os juros quando tiver necessidade.

Muitas dessas lojas exigem o pagamento somente nas próprias lojas, para que você tenha a “oportunidade” de – quem sabe – gastar mais um pouco no local.

Ensinar como usar o cartão de crédito corretamente e como extrair o máximo que ele pode oferecer é o nosso objetivo. Nunca é demais lembrar: tenha sempre consciência que aquele dinheiro não é seu, mas sim um “empréstimo” que a operadora concede a você.

Ele deverá ser pago em dia e no valor utilizado para evitar os juros tão altos. Um bom controle de gastos tem essas condições inegociáveis: não postergue faturas de cartão.

Outras dicas importantes:

- Tenha sempre bom senso na sua utilização e evite as compras por impulso. O cartão é uma ferramenta muito útil para quem sabe usá-la, principalmente quando você viaja.

- Evite ao máximo fazer saques com seu cartão no Brasil ou no Exterior. Eles são cobrados e as taxas são altíssimas. Use somente em caso de emergência.

- Use esse meio de pagamento com sabedoria e usufrua de suas vantagens.

O controle de gastos pode ser feito de forma inteligente

Esperamos que você tenha aproveitado este texto sobre contenção de gastos e planejamento familiar para tirar uma dica ou duas que sejam úteis.

Saber como organizar sua vida financeira é algo fundamental em todas as etapas da vida adulta. Desde os primeiros anos de maioridade, seja no primeiro emprego ou na faculdade, até a aposentadoria.

Por isso ressaltamos a importância de manter uma planilha de gastos atualizada com as entradas e saídas discriminadas, para assim ter total controle sobre sua vida financeira. A partir disso são feitas escolhas: quanto gastar com cada item, quanto é possível investir, o que é necessário cortar, quais são as dívidas e é preciso usar um empréstimo para isso.

Os empréstimos são boas ferramentas para acertar seu orçamento, mas precisam ser acompanhados de um controle de gastos e uma mudança nos seus hábitos, para não ter que voltar a pedir um. Com bom planejamento e disciplina, é possível ter uma vida financeira melhor.

![Eu quero investir, mas como começar no mundo dos investimentos? [Guia]](/assets/images/blog/br/eu-quero-investir-mas-como-comecar-no-mundo-dos-investimentos-guia.png)