Cuprins

Rata dobânzii și DAE - considerații inițiale

Rata dobânzii este costul anual al unui împrumut. Ea se exprimă sub formă de procent sau raport procentual (cu numărător 100). Uneori este numită și „dobânda”. Tehnic, această echivalență este greșită: dobânda este valoarea numerică ce se obține înmulțind rata dobânzii cu soldul creditului. Totuși cititorul nostru va ști să identifice sensul intenționat pentru fiecare dintre cei doi termeni („dobânda” și „rata dobânzii”), în funcție de context, dacă va citi cu atenție acest articol.

În OUG 50/2010, la art. 72, legiuitorul afirmă că DAE „este egală, pe o perioadă de un an, cu valoarea actuală a tuturor angajamentelor, trageri, rambursări și costuri, prezente sau viitoare, convenite de creditor și de consumator”.

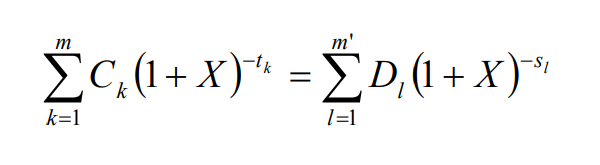

La fel ca rata dobânzii, DAE se exprimă sub formă de procent, calculându-se după o formulă matematică relativ complexă, pe care o redăm mai jos:

- X este DAE

- k este numărul unei trageri, astfel 1 ≤ k ≤ m

- Ck este valoarea tragerii k

- tk este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel t1 = 0

- m este numărul ultimei rambursări sau al costurilor suportate

- l este numărul unei rambursări sau al costurilor suportate

- Dl este valoarea unei rambursări sau a costurilor suportate

- Sl este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri

Dobânda anuală efectivă cuprinde, pe lângă rata dobânzii, și alte taxe și comisioane ocazionate de contractarea și derularea creditului. DAE este menită îți ofere o imagine de ansamblu a costurilor anuale ale creditului pe care urmează să îl contractezi. De reținut că rata lunară nu se calculează în funcție de DAE, ci în funcție de rata dobânzii.

Când soliciți un credit, indiferent de tip, este obligația potențialului finanțator să îți ofere , o dată cu oferta sa de credit, și documentul intitulat „Fișa standard la nivel european privind creditul pentru consumatori”, care include atât rata dobânzii, cât și DAE, la punctul 3, numit „Costurile creditului”.

Rata dobânzii

Am menționat anterior OUG 50/2010. Reține numărul acestei ordonanțe, deoarece ea guvernează acordarea creditelor către consumatori, adică drepturile tale și ale mele, dar și obligațiile băncilor, IFN-urilor și altor finanțatori în relația cu consumatorii lor. Bineînțeles, și drepturile finanțatorilor și obligațiilor clienților sunt descrise aici.

Începând cu anul 2010, consumatorii trebuie să primească, în scris, pe suport durabil, o ofertă de credit în urma solicitării unui împrumut, dacă sunt eligibili, în funcție de condițiile de creditare ale finanțatorului.

În cadrul acestei oferte de credit scrise, denumită „Informații standard la nivel european privind creditul pentru consumatori”, a punctul 3, „Costurile creditului”, creditorul este obligat să menționeze care este rata dobânzii aferentă creditului sau, după caz, diferite rate ale dobânzii care se aplică contractului de credit.

Rata dobânzii poate fi fixă pe toată durata de valabilitate a contractului de credit sau doar pentru anumite durate de timp, iar ulterior variabilă. Sau rata dobânzii poate fi variabilă de la începutul derulării contractului de credit, caz în care trebuie menționată și formula de calcul a ratei dobânzii.

Tipul dobânzii creditului tău (fixă sau variabilă) te afectează astfel:

- rata dobânzii ar putea Varia pe durata perioadei de creditare

- Rata lunară ar putea fi diferită de la o lună la alta, ea fiind determintată de rata dobânzii și variațiile ei potențiale

- Dobânda achitată pe perioada duratei creditului este determinată de rata/ratele dobânzii

Tabelul următor oferă o comparație între cele două tipuri de rată a dobânzii

| Rata de dobânda fixă | Rata de dobândă variabilă |

|---|---|

| Risc mai mic, fără surprize | Risc mai mare, nesiguranță mai ridicată |

| Rată de dobândă mai mare | Rată de dobândă mai mică |

| Rata lunară nu se modifică | Rata lunară poate crește sau scădea |

| Rata dobânzii nu se modifică | Rata dobânzii poate crește sau scădea |

Important de reținut

Ratele lunare nu variază atunci când rata dobânzii este fixă. Așa că ai putea prefera această opțiune dacă ești tipul de client care apreciază constanța cu privire la costurile unui împrumut, mai ales atunci când vorbim de unul acordat pe termen mai lung.

Când ai un credit cu rată a dobânzii fixă, rata lunară, ce cuprinde restituirea creditului și dobânda lunară, va rămâne constantă. Totuși, ar putea exista variații ale costului lunar dacă se modifică alte costuri asociate creditului (cum ar fi asigurarea asociată creditului sau alte costuri).

Creditele cu rata dobânzii variabilă oferă mai puțină predictibilitate, dar pot fi mai ieftine pe termen scurt. Rata dobânzii se modifică în funcție de fluctuațiile pieței, iar rata lunară, calculată în funcție de aceasta, va suferi și ea modificări periodice. Periodicitatea acestor modificări de rată este dată de indicele folosit la stabilirea ratei de dobândă variabile, iar indicele folosit variază în funcție de moneda creditului, după cum urmează:

- pentru creditele în lei, se folosește indicele IRCC („indicele de referință pentru creditele consumatorilor”), conform OUG 19/2019. Acest indice înlocuiește ROBOR, utilizat până la intrarea în vigoare a OUG menționat mai sus. Valorile lui, zilnice și trimestriale, sunt publicate de BNR pe site-ul oficial.

- Pentru creditele în euro se folosește indicele EURIBOR („European Interbank Offered Rate”), care indică rata internațională a dobanzii interbancare pentru creditele denominate în euro, adică rata de dobândă la care băncile participante în zona monetară a U.E. își acordă reciproc credite pentru finanțarea operațiunilor curente.

- Pentru creditele acordate în USD (dolar American) sau CHF (franc elvețian), se folosește indicele LIBOR („London Inter-bank Offered Rate”), aplicabil împrumuturilor acordate băncilor pe piața londoneză.

Dobânda anuală efectivă (DAE)

DAE nu reflectă întotdeauna exact costul efectiv al unui împrumut. De fapt, poate subestima costul real al unui împrumut sau îl poate supraestima. În cazul creditelor pe termen scurt, cum sunt și cele pe care le poți compara pe site-ul nostru, DAE este mult mai mare față de creditele tradiționale, contractate pe durate de ani de zile. Vom explica de ce în secțiune următoare.

Dar mai întâi, haide să vedem ce elemente de cost intră în compoziția DAE și care sunt cele excluse din calculule ei.

DAE trebuie să includă toate costurile asociate unui credit, iar aceste costuri s-ar putea regăsi în lista de mai jos, care nu este nici pe departe exhaustivă.

- Dobânda

- Taxa de analiză dosar

- Comisionul de acordare a creditului

- Costul de interogare a Biroului de Credit

- Comision de procesare

- Comision ordin condiționat

- Comision de administrare anuală

- Asigurare de viață

- Asigurare de șomaj

- Asigurarea bunului ipotecat

Există apoi câteva costuri care nu trebuie incluse în calculul DAE, dar care ar putea fi suportate de tine. Tocmai de aceea nu sunt incluse pentru că sunt costuri asociate unor acțiuni voluntare, nu certe, din partea debitorului:

- comisionul de rambursare anticipată

- Dobânda penalizatoare ce se aplică după depășirea cu un anumit număr de zile a datei scadente a ratei

- Costurile unor servicii auxiliare precum taxe notariale, evaluare unui imobil, primele unor asigurări de sănătate, etc.

De ce este DAE pentru creditele rapide mai mare decât în mod normal?

DAE este semnificativ mai mare în cazul creditelor rapide (credite online, credite până la salariu sau credite fără dobândă) decât în cazul creditelor contractate pe termen mai mare. Mai jos câteva motive:

| Împrumuturile rapide sunt negarantate. | De fiecare dată când acordă un astfel de credit, instituția financiară își asumă un risc - riscul de neplată din partea debitorului (persoana care ia împrumutul). Creditele negarantate sunt acelea care nu beneficiază de nicio garanție: dacă un debitor nu poate rambursa împrumutul, creditorul nu poate valorifica activele acestuia pentru a recupera măcar parțial datoria lui. |

| Profilul socio-demografic al clientului tipic | Privind cu atenție profilul demografic al consumatorului care apelează în mob obișnuit la credite rapide, observăm că acesta nu are un istoric financiar și de plată exemplar. De obicei, cine apelează la un credit rapid are un profil de risc ridicat. Prin urmare, debitorii trebuie să facă cereri în alte forme ca garant, adică DAE ridicată. |

| Clienți cu istoric de creditare negativ | Împrumuturile rapide sunt una din puținele opțiuni pentru persoanele cu un istoric de creditare negativ. Cele mai multe bănci și IFN-uri refuză creditarea persoanelor cu întârzieri înregistrate în biroul de credit. Prin urmare, atunci când creditează persoanele cu istoric de creditare negativ, finanțatorii se află într-o poziție din care pot să solicite o rata dobânzii mai ridicată decât atunci când finanțează persoane cu istoric bun de creditare. |

| Creditele rapide sunt împrumuturi pe termen scurt. | În mod normal ele sunt acordate pe termen de câteva săptămâni. Din moment ce dobânda anuală efectivă se calculează pe o perioadă de un an, înseamnă că atât suma creditului rapid, cat și dobânda acestuia trebuie anualizate. Astfel, devine mai ușor de înțeles de ce DAE are valori de ordinul sutelor de procente. |

| Credite neperformante | Adesea, creditele rapide nu sunt achitate. Se estimează că unul din cinci debitori nu reușesc să își achite creditele în termenul stabilit. Mai mult, unul din patru credite rapide este refinanțat de câteva ori. Așadar, se explică de ce DAE trebuie să fie mai mare: pentru a acoperi și pierderile rezultate din creditele nerambursate de cei care nu reușesc să le achite. |

| Creditele rapide sunt scumpe. | Pentru că se acordă pe termen scurt și sunt riscante, ele au din start o rată a dobânzii ridicată. Dacă cineva dorește să împrumute 2000 RON pentru o lună, la o dobândă de 10%, costul acestui credit este de 200 RON. Pentru a calcula rata anuală a dobânzii pentru acest credit trebuie să înmulțim procentul de 10 % cu 12 luni, dobânda anualizată fiind astfel 120%. |

Când compari costurile mai multor credite pe termen scurt, dincolo de rata dobânzii și de DAE, e bine să compari și costul pe zi al fiecărui credit, din moment ce aceste credite sunt contractate pe termen scurt. De asemenea, poți compara și costul total pe fiecare 100 de lei împrumutată.