Wielu ludzi używa terminu „karta płatnicza”, mając na myśli kartę debetową, kredytową lub jeszcze inną. Czy to błąd? Karta debetowa a płatnicza – jaka jest między nimi różnica? Jak się okazuje – prawie żadna. Pojęcie jest bowiem bardzo szerokie i obejmuje wiele różnych podkategorii „plastikowych pieniędzy”. Karta debetowa lub kredytowa jest więc płatniczą, ale płatnicza nie musi być żadną z nich.

Czym charakteryzuje się karta płatnicza?

Jak można scharakteryzować opisywany nośnik danych? Jego wygląd został znormalizowany w 1985 roku. Aktualnie każda karta musi posiadać kilka szczególnych informacji – imię i nazwisko właściciela, swój numer, datę ważności oraz wydawcę. Ponadto karta kredytowa lub debetowa do prawidłowego działania potrzebuje paska magnetycznego, mikroprocesora lub innego nośnika umożliwiającego dokonywanie transakcji bezgotówkowych.

Czy wiesz, że…

Wygląd karty płatniczej został określony w 1985 roku przez ISO (Międzynarodową Organizację Normalizacyjną). Każdy nośnik ma wysokość 53,98 mm, szerokość wynoszącą 85,6 mm i grubość 0,76 mm. Wszystkie karty powinny mieć także zaokrąglone rogi.

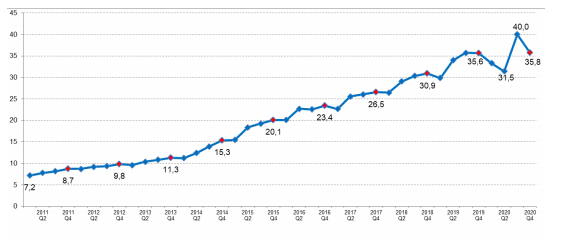

Karty płatnicze w Polsce

Liczba transakcji bezgotówkowych dokonywanych przez Polaków za pośrednictwem kart płatniczych rośnie z roku na rok. Nie ma w tym nic dziwnego – jak już wspomniano, „plastikowe pieniądze” są wygodne, szybkie w użyciu i zazwyczaj bezpieczne. Trudno więc dziwić się temu, że – jak podaje NBP – średnia kwartalna liczba transakcji zrealizowanych kartą wzrosła o ponad 28, licząc od I kwartału 2011 roku.

Średnia liczba transakcji bezgotówkowych realizowanych pojedynczą kartą płatniczą w kolejnych kwartałach od I kwartału 2011 r.

Źródło:Narodowy Bank Polski, 2020

Warto zwrócić uwagę na to, że średnia liczba transakcji spadła w 2020 roku. Fakt ten jest najpewniej spowodowany kryzysem gospodarczym wynikającym z pandemii choroby COVID-19. Ciężka sytuacja finansowa wielu Polaków zmusiła ich do ograniczenia wydatków.

Karty debetowe

Karta debetowa – co to właściwie jest? Niektórzy błędnie używają tego pojęcia zamiennie z kartą kredytową lub innym rodzajem nośnika. Oba terminy oznaczają zupełnie coś innego. Karta debetowa to karta płatnicza, która umożliwia dokonywanie transakcji z wykorzystaniem środków umieszczonych na rachunku bankowym użytkownika. To znaczy, że nie można wydać więcej pieniędzy, niż znajduje się na koncie, co jest dość sprzeczne z debetem w nazwie tego środka płatniczego. Karta debetowa może również służyć do wypłacania gotówki z bankomatów.

Ciekawostka

Stan wydanych kart debetowych na koniec III i IV kwartału 2020 roku wynosi 35,57 mln, co stanowi 82,2% wszystkich wydanych kart płatniczych (Narodowy Bank Polski, 2020).

Karta debetowa… bez karty?

Miłośnicy technologii chętnie korzystają z najnowszych rozwiązań. Jednym z nich jest wirtualna karta debetowa. Co to jest? Pojęcie oznacza możliwość płacenia kartą debetową bez posiadania jej przy sobie. W jaki sposób? Dzięki smartfonom, a nawet smartwatchom. Nowoczesne urządzenia z wbudowanym modułem NFC mogą zostać zamienione na nośniki do transakcji zbliżeniowych. Wystarczy połączyć je z odpowiednią aplikacją finansową (Google Pay, Apple Pay) lub portfelem elektronicznym (np. Revolut).

Ważne!

Wirtualna karta debetowa działa podobnie, jak jej fizyczny odpowiednik, ale nadal musi być połączona z saldem posiadacza. Nie można więc wyrobić karty bez konta w banku lub przynajmniej portfela elektronicznego.

Co daje karta debetowa? Oto jej główne zalety:

- możliwość płacenia w punktach handlowo-usługowych i w Internecie;

- możliwość wypłacania gotówki z bankomatów w Polsce i za granicą;

- niskie koszty użytkowania;

- małe ryzyko utraty kontroli nad finansami (trudniejsze popadnięcie w długi).

Karta debetowa a przedpłacona

Karta przedpłacona, zwana również prepaid, to jeden z licznych rodzajów kart płatniczych. Można płacić nią w sklepach czy przez Internet, więc na pierwszy rzut oka jest bardzo podobna do debetowej. Główną różnicę stanowi jednak sposób wydawania karty przedpłaconej – w procesie nie musi uczestniczyć bank. Nośniki są najczęściej wydawane przez instytucje finansowe takie jak Revolut. By z nich korzystać, trzeba je najpierw doładować pożądaną kwotą.

Karty kredytowe

Karta kredytowa – co to jest i czym różni się od innych rodzajów kart płatniczych? Wyglądem przypomina pozostałe „plastiki” – choćby takie jak karta debetowa. CVV, imię, nazwisko posiadacza – te elementy także muszą się na niej znaleźć. Jest to jednak szczególny rodzaj nośnika płatniczego. Karty kredytowej nie powiązuje się z kontem osobistym (jak w przypadku kart debetowych), lecz z kredytowym. Nośnik nie korzysta również ze środków istniejących na rachunku. Każda transakcja dokonana za pośrednictwem karty kredytowej obciąża przyznany limit, który trzeba później spłacić.

Kiedy należy spłacić kartę kredytową?

Najkorzystniejszą opcją jest uregulowanie długu przed końcem okresu bezodsetkowego ustalonego przez bank. Okres bezodsetkowy to czas, w którym nie są naliczane odsetki od wykorzystanego limitu i wynosi zazwyczaj do 60 dni.

Czy korzystanie z karty kredytowej wpływa na zdolność kredytową użytkownika? W ogólnym rozrachunku posiadanie karty kredytowej ją obniża – to dlatego, że w oczach banku wnioskodawca ma już pewne zobowiązanie finansowe. Sytuacja może się jednak odwrócić, jeśli posiadacz „kredytówki” ma wyłącznie dobrą historię z nią związaną. Ponieważ korzystanie z karty kredytowej jest postrzegane niczym zaciąganie drobnych pożyczek, regularne spłaty limitów kredytowych świadczą o wiarygodności wnioskodawcy.

Karta kredytowa a karta debetowa – różnice

Jakie są podstawowe różnice między kartą kredytową a debetową i która jest lepsza?

- Karta debetowa korzysta ze środków zgromadzonych na koncie osobistym, natomiast korzystanie z karty kredytowej to pewien rodzaj zaciągania zobowiązania w ramach przyznanego przez bank limitu.

- Przyznanie karty kredytowej oraz karty debetowej wymaga spełnienia innych warunków. Osoba wnioskująca musi być w stanie wykazać stałe dochody i radzić sobie ze spłatą bieżących zobowiązań.

- Osoba wnioskująca o przyznanie karty kredytowej zostanie sprawdzona w Biurze Informacji Kredytowej. Jeśli ma złą historię – niestety odpowiedź będzie odmowna.

Czy trzeba mieć konto osobiste w banku, by uzyskać kartę kredytową?

Karta kredytowa bez konta osobistego jest możliwa – to dlatego, że ten rodzaj nośnika nie musi być z nim powiązany. Osoba korzystająca z karty kredytowej nie pobiera pieniędzy z własnego konta, lecz korzysta z pożyczki przyznawanej przez bank, którą potem musi spłacić. Zwrot środków jest możliwy z innego rachunku. Warto jednak rozważyć wyrobienie karty kredytowej w banku, w którym posiada się już konto osobiste – instytucje nierzadko oferują promocje z tego tytułu.

Ciekawym rozwiązaniem dotyczącym nowoczesnych metod płatności jest e-karta kredytowa. Co to takiego? Termin oznacza właściwie to samo, co wcześniej opisana wirtualna karta, tyle że w tym przypadku nie chodzi o kartę debetową. Korzystanie z e-karty odbywa się najczęściej za pośrednictwem aplikacji w smartfonie, która jest powiązana z kontem użytkownika.

Podsumowanie

| Karta debetowa | Karta kredytowa |

|---|---|

| Korzysta ze środków znajdujących się na rachunku posiadacza. | Korzysta ze środków pożyczonych przez bank. |

| Nie może funkcjonować bez połączenia z kontem bankowym. | Do jej wyrobienia nie jest konieczne posiadanie konta bankowego. |

| Uzyskanie jest łatwe – najczęściej jest automatycznie przyznawana posiadaczom kont bankowych. | Uzyskanie wymaga złożenia wniosku, udokumentowania dochodów, zdolności kredytowej oraz spełnienia innych warunków określonych przez bank. |

| Umożliwia wypłacanie gotówki z bankomatów za darmo lub przy niskiej prowizji. | Wypłacanie gotówki z bankomatów jest możliwe, ale często obarczone wysoką prowizją. |

Podstawowe różnice między kartą debetową a kredytową.

Karta kredytowa i karta debetowa to dwa różne nośniki płatnicze. Każdy z nich ma swoje wady i zalety – wybór najlepszego zależy od możliwości i preferencji użytkownika. Karta debetowa to po prostu sposób na skorzystanie ze środków zgromadzonych na koncie. Płacenie kartą kredytową z kolei wiąże się z zaciągnięciem zobowiązania, które należy spłacić w terminie, by uniknąć odsetek.

FAQ

Jak dostać kartę kredytową?

By uzyskać kartę kredytową, należy złożyć odpowiedni wniosek w wybranym banku. Należy również wykazać dochody i cechować się nienaganną zdolnością do spłaty zobowiązań.

Dlaczego karta kredytowa albo debetowa nie działa?

Awarie kart płatniczych wyposażonych w pasek magnetyczny mogą być powodowane rozmagnesowaniem – z tego względu nie należy przechowywać karty wraz z silnymi magnesami. W razie uszkodzenia nośnika warto zgłosić się do banku w celu jego wymiany.

Dlaczego transakcja dokonana kartą debetową przez Internet została odrzucona?

Powodów może być kilka. Być może na koncie nie ma odpowiedniej kwoty albo usługa płatności internetowych nie została aktywowana. Warto zwrócić uwagę na poprawność wprowadzanych danych oraz datę ważności karty.