Okazuje się, że nie. Tym, co zwykle przychodzi nam do głowy w takich sytuacjach, jest słowo „rentier”. Ale co ono dokładnie oznacza?

Kim jest rentier?

Najprościej ujmując, rentier to osoba, która utrzymuje się z dochodu pasywnego płynącego z rozmaitych źródeł kapitałowych i niekapitałowych. Najbardziej popularne formy inwestycji kapitału i czerpania z nich zysku to lokaty bankowe, odsetki od papierów wartościowych lub kupno i późniejszy najem nieruchomości.

Jeśli chodzi o możliwości uzyskania dochodu pasywnego bez konieczności użycia kapitału, to wiążą się one głównie z prawami autorskimi lub patentowymi, wpływami za reklamę lub „samosprzedający się” produkt lub usługę.

Jak widać, aby zostać rentierem, nie wystarczą same chęci. Potrzebne jest do tego zgromadzenie wystarczającego kapitału i odpowiednie jego zainwestowanie. W przypadku braku kapitału - konieczna jest jakaś unikatowa zdolność i dobry pomysł na to, jak obrócić ją w dochód.

Oczywiście, nie musimy od razu myśleć o całkowitej rezygnacji z pracy. Na początek wystarczy trochę dodatkowych pieniędzy, które same będą na siebie zarabiały.

Jakie są moje miesięczne wydatki?

Zastanawiając się, ile kapitału jest potrzebne, aby móc wygodnie żyć z otrzymywanej dzięki niemu renty, warto uświadomić sobie, ile wydajemy. Oczywiście „wygodne życie” jest pojęciem względnym i każdy może je rozumieć inaczej. Są tacy, którzy nie wyobrażają go sobie bez corocznych wakacji za granicą, inni są szczęśliwi, zabierając rodzinę w lipcu pod namiot.

Aby móc obliczyć, ile faktycznie wydajemy na życie, konieczne jest odnotowywanie wszystkich wydatków. Warto mieć świadomość, że trzeba liczyć się z pewnymi miesięcznymi odchyleniami (urodziny, święta, zepsuta pralka itd.), ale po jakimś czasie powinniśmy mieć coraz bardziej przejrzysty obraz na swoje finanse. Nie musi to być dokładna kwota. Wystarczy wiedzieć, w jakim przedziale należy się zmieścić, aby nie rezygnować z dotychczasowych wygód.

Jak zgromadzić kapitał?

Zakładając, że nie mamy szans na odziedziczenie fortuny, jedynym pewnym sposobem na zebranie odpowiedniego kapitału jest oszczędzanie. Oczywiście możemy spróbować pomnożyć nasze pieniądze hazardem lub grą na loterii, ale nie oszukujmy się - prawdopodobieństwo, że nam się powiedzie, jest raczej znikome.

W dzisiejszym społeczeństwie (żyjącym głównie na kredyt) oszczędzanie nie jest zbyt popularnym pojęciem. Jeśli jednak naszym marzeniem jest rzucić pracę i żyć ze zgromadzonego kapitału albo przynajmniej pracować odrobinę mniej, niestety nie ma innych opcji.

Złota reguła oszczędzania mówi o tym, że 50% naszych zarobków powinno iść na najpotrzebniejsze wydatki (żywność, szkoła, opłaty itp.), kolejne 30% możemy wydać na „zachcianki” (kino, restauracja, czy wypad w góry), a ostatnie 20% powinniśmy zaoszczędzić. Oczywiście, myśląc o zgromadzeniu wystarczającego kapitału w jak najkrótszym czasie, poziom oszczędności powinien być jeszcze wyższy, a niepotrzebne wydatki jak najbardziej zredukowane.

W przypadku młodych osób, które dopiero zaczynają swoją karierę zawodową, zaoszczędzenie części zarobków może być szczególnie trudne. Bierze się to z dwóch kwestii. Po pierwsze, najczęściej zarobki na tym etapie życia są niskie, a start w dorosłość wymaga wielu wydatków związanych z wynajęciem mieszkania, umeblowaniem go itp. Po drugie, to właśnie młodym ludziom najtrudniej jest sobie odmówić przyjemności.

Jeśli jednak pracujemy już od wielu lat i zdążyliśmy zebrać kapitał pozwalający nam zrezygnować z pracy, kolejnym pytaniem jest:

Przychód pasywny, czyli w co zainwestować?

Kiedy już rozwiążemy kwestię kapitału, kolejną ważną decyzją jest jego odpowiednie zainwestowanie. Jak wspomina sama definicja rentiera, istnieje kilka podstawowych możliwości:

- zakup i późniejszy wynajem nieruchomości lub gruntów

- inwestycje na rynku finansowym (zakup akcji lub obligacji)

- lokaty bankowe

Każda z tych możliwości różni się pod względem ryzyka oraz wielkości dochodu pasywnego, jaki może wygenerować. Aby zdecydować, która jest dla nas najodpowiedniejszym rozwiązaniem, należy dokładnie te kwestie przeanalizować.

Nieruchomości

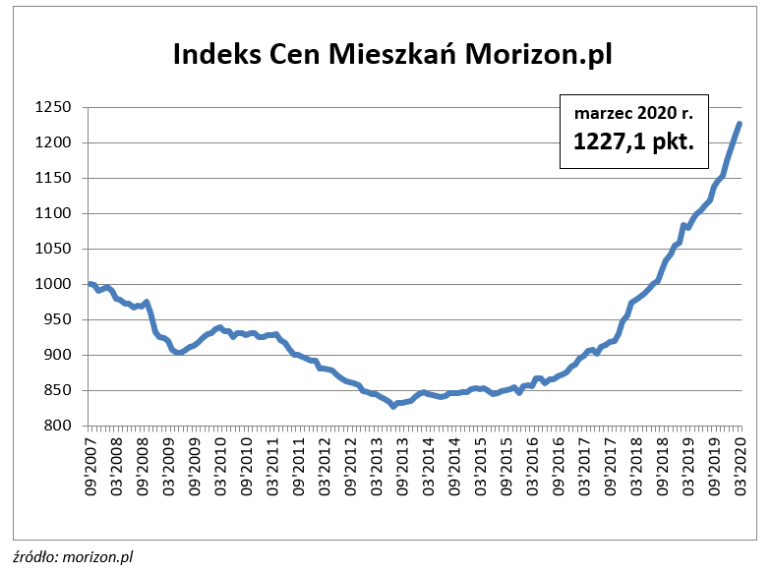

Jest najstarszą formą inwestowania kapitału. Jej zaletą jest niskie ryzyko i duży potencjał zysku. Od 2013 roku cena mieszkań w Polsce niezmiennie wzrasta, co oznacza, że jeśli ten trend się utrzyma, nasza inwestycja będzie przynosiła stały zysk. Póki co, nawet recesja spowodowana wirusem COVID-19, go nie zmieniła.

Źródło: morizon.pl

Co więcej, wraz ze wzrostem cen mieszkań i stale zwiększającym się popytem na wynajem, rośnie również czynsz, czyli nasz dochód pasywny.

Oczywiście wysokość czynszu zależy nie tylko od samej wielkości mieszkania, ale również od tego, gdzie się ono znajduje. Inaczej wygląda sytuacja w dużych, studenckich miastach, takich jak Warszawa lub Kraków, a inaczej na prowincji. Czasem lepiej jest zainwestować w małą, ale dobrze położoną kawalerkę, niż duże mieszkanie na przedmieściach.

Podsumowując, zakup nieruchomości daje więc dwa rodzaje zysków: jeden wynikający ze wzrostu jej wartości, a drugi w postaci dochodu pasywnego płynącego z czynszu.

Giełda

Kolejną opcją jest zainwestowanie naszego kapitału na giełdzie. Kupując akcje odpowiednich firm lub obligacje skarbu państwa, możemy sobie zapewnić stałe zyski z dywidendy. Jednak największy potencjał zysku można uzyskać z handlu papierami wartościowymi: ich kupno przy niskich cenach oraz sprzedaż, kiedy ceny są wysokie.

Aby móc kupić akcje dowolnych spółek notowanych na giełdzie, należy założyć konto w wybranym domu maklerskim, lub bankowe konto maklerskie.

Poniżej podajemy kilka przykładów:

| Elastyczne Konto Maklerskie ING |

|

| Rachunek Inwestycyjny Standard XTB |

|

| Rachunek maklerski Domu Maklerskiego Banku BPS |

|

Jeśli bierzemy pod uwagę zainwestowanie naszego kapitału w papiery wartościowe lub waluty, musimy mieć świadomość, że gra na giełdzie wiąże się z wysokim ryzykiem, zwłaszcza jeśli nie mamy w tym zakresie doświadczenia.

Inwestycje tego rodzaju powinny być traktowane jako długookresowe, a czasowe wahania, a nawet załamania giełdowe nie powinny nas zniechęcać. Podstawą jest znalezienie dobrego i zaufanego doradcy giełdowego. Aby zmniejszyć ryzyko strat, zaleca się również dywersyfikację swojego portfela: najlepiej inwestować w różne branże i kraje.

Ile można zarobić na giełdzie? Wszystko zależy od tego, czy będziemy umieli mądrze zainwestować. Nie należy jednak liczyć na spektakularne zyski, a przynajmniej nie takie, które będą się ciągnęły latami. Prawdziwi eksperci, tacy jak Richard Dennis, Michael Marcus czy Jaffray Woodriff z prawie dwudziestoletnim doświadczeniem zarabiają ponad 100% w skali rocznej, ale zysk przeciętnego inwestora bez doświadczenia w niektórych przypadkach nie przekracza nawet rocznej stopy inflacji.

Lokaty rentierskie

Jest to najłatwiejszy sposób zainwestowania kapitału. Są one zakładane zwykle na około 2–3 lat i wymagają minimalnej wielkości wpłaty. Ich zaletą jest to, że należne odsetki co miesiąc lub co kwartał są naliczane i wypłacane na rachunek bankowy klienta. Dzięki temu, przy odpowiednio dużym kapitale, można otrzymywać regularnie dodatkową „pensję” z banku.

Oczywiście, na wysokość odsetek wpływa wysokość stopy procentowej oferowanej przez bank, wartość kapitału oraz czas trwania lokaty. Im wyższa stawka oprocentowania, większy kapitał i dłuższy okres, tym więcej odsetek zarobimy.

W założeniu lokata kapitałowa powinna być oprocentowana wyżej, niż zwykłe konto oszczędnościowe. Zależy to jednak od wysokości stopy procentowej NBP, która obecnie, ze względu na problemy gospodarcze związane z koronawirusem, została bardzo obniżona.

Dla porównania przedstawiamy kilka aktualnych bankowych ofert rentierskich:

| Bank | Oprocentowanie w skali rocznej | Kwota minimalna | Okres oszczędzania |

| Santander | 0,4% | 100.000 PLN | 18 miesięcy |

| BNP Paribas | do 0,75% | 1.000 PLN | 12 lub 24 miesiące |

| Getin Bank | 1% | 150.000 PLN | 24 miesiące |

| Pekao S.A. | 0,2% | 10.000 PLN | 12 miesięcy |

Oczywiście, można pomyśleć o zainwestowaniu posiadanego kapitału na różne sposoby. Pozwala to rozłożyć dochód i zmniejszyć ryzyko ewentualnych strat.

Dochód pasywny bez kapitału

Czy można zostać rentierem, nie posiadając wystarczającego kapitału? Jak najbardziej. Jest na to wiele sposobów. Należy się jednak wykazać kreatywnością i pewnymi zdolnościami, a także zainwestować w to sporo czasu. Co zatem można zrobić?

- Czerpać zyski z praw autorskich (aplikacja, gra, książka, ciekawy produkt, muzyka itp.)

- Zarabiać na reklamach lub artykułach sponsorowanych - w tym celu należy wypromować się na influencera w mediach społecznościowych albo stworzyć i odpowiednio wypromować własną stronę internetową lub bloga.

- Zarabiać na promowaniu produktów lub usług - poprzez media społecznościowe, własny kanał na YouTubie lub programy partnerskie

- Stworzyć i sprzedać kurs online (językowy, programowania, hafciarstwa)

- Wykreować własną markę - projektując własne przedmioty, ubrania itp.

W Internecie można znaleźć wiele poradników, dzięki którym te oraz inne pomysły, łatwo będzie wprowadzić w życie.

Jak widać, opcji na zostanie rentierem i uzyskanie dochodu pasywnego jest wiele. Niektóre z nich wymagają wysokiego kapitału, inne czasu i dobrego pomysłu. Jeśli więc praca zarobkowa nas męczy i nudzi, nie musimy się w niej czuć uwięzieni. Wystarczy trochę pomyśleć, zastanowić się, w czym jesteśmy dobrzy i do dzieła!