Spis treści

Polski rynek finansowy oferuje wiele produktów pozwalających zapobiegliwym rodzicom zgromadzić kwotę, którą w określonym momencie przekażą swoim dzieciom.

Oczywiście oszczędzanie oszczędzaniu nierówne i ta sama złotówka może za dwadzieścia lat skurczyć się albo urosnąć. Jak zatem oszczędzać z głową i jak najlepiej ulokować gromadzone dla dzieci środki pieniężne?

Oszczędzanie na przyszłość dzieci - podstawowe zasady

Zanim zaczniemy odkładać pieniądze, z których w przyszłości miałyby skorzystać nasze dzieci, warto zadać sobie kilka podstawowych pytań:

1. Czy stać mnie na oszczędzanie dla dziecka?

No właśnie. To, czy możemy sobie pozwolić na odkładanie środków na taki cel, zależy od poziomu naszych aktualnych dochodów i wydatków. Jeśli z trudem wiążemy koniec z końcem, próba dodatkowego cięcia w budżecie domowym może okazać się niemożliwa do wykonania.

Podobnie rzecz się ma w przypadku rodziców spłacających obecnie kredyty lub pożyczki. Wszelkie próby oszczędzania należy zacząć od uporządkowania własnych wydatków. Najpierw więc spłaćmy aktualne długi i przyjrzyjmy się, na co wydajemy zarobione pieniądze oraz czy da się zrezygnować lub zmniejszyć któreś z naszych wydatków stałych, a dopiero później pomyślmy o oszczędzaniu.

Nie zapominajmy również o prawidłowym ustawieniu priorytetów oszczędzania. Specjaliści finansowi zgodnie doradzają, by przede wszystkim zapewnić samemu sobie tzw. poduszkę finansową, czyli kwotę, którą będziemy dysponować na wypadek choroby lub innej nieprzewidzianej sytuacji.

Nie traktujmy zatem kwestii oszczędzania na przyszłość dzieci jako obowiązku, a jedynie jako możliwość uwarunkowaną naszą sytuacją finansową, zdrowotną i życiową.

2. Na jaką wysokość oszczędzania mogę sobie pozwolić?

Decydując się na zgromadzenie oszczędności na przyszłość dzieci, powinniśmy wybrać taką kwotę, która pozostawi bez uszczerbku nasz domowy budżet. W przeciwnym wypadku co jakiś czas będziemy zmuszeni sięgać po zaoszczędzone środki i finansować z nich czy to naprawę samochodu, czy to pobyt w sanatorium, czy też całą masę innych wydatków.

A przecież nie o to chodzi, prawda? Troszcząc się o przyszłość naszych pociech, chcemy, aby przekazana im kiedyś kwota była „nienadgryziona” przez wcześniej pojawiające się potrzeby. Okazuje się, że niższy, ale regularny poziom oszczędzania jest na dłuższą metę korzystniejszy niż zbyt ambitna kwota, z której co jakiś czas będziemy zmuszeni podbierać.

WAŻNE:

Według podstawowej zasady oszczędzania powinniśmy podzielić dochód na 3 części:

- 50% przekazać na podstawowe potrzeby (żywność, mieszkanie, opłaty);

- 30% na zachcianki i styl życia (książki, podróże, kino, restauracje);

- 20% na oszczędności (z czego priorytetem powinno być zebranie własnego funduszu „bezpieczeństwa" w wysokości od 3 do 12 miesięcznych dochodów, funduszu awaryjnego – np. na naprawę samochodu, a także funduszu emerytalnego).

Jak widać, ewentualne oszczędności na przyszłość dzieci powinny być zaledwie ułamkiem ostatnich 20% dochodu.

3. Kiedy powinienem zacząć oszczędzać na przyszłość dziecka

Odpowiedź na to pytanie jest prosta: im wcześniej, tym lepiej. Wystarczy proste działanie matematyczne, aby sobie to uzmysłowić.

Załóżmy, że nasza sytuacja finansowa pozwala nam na odłożenie 100 złotych miesięcznie – 1200 złotych w skali roku. Jeśli będziemy to robić od samych narodzin dziecka, po ukończeniu 18 lat nasza latorośl otrzyma od nas 21.600 złotych, nie licząc ewentualnych zysków z odsetek. Całkiem spora suma jak dla takiego młodego człowieka, czyż nie?

Jeśli natomiast zaczniemy myśleć o oszczędzaniu, dopiero gdy nasz syn czy córka skończy szkołę podstawową, do ich pełnoletności zostaną nam zaledwie 3 lata. Odkładając miesięcznie to samo 100 złotych, zdążymy zebrać zaledwie 3.600 złotych. Aby osiągnąć kwotę porównywalną do tej z pierwszego przykładu, musielibyśmy zwiększyć miesięczne oszczędności sześciokrotnie. A na to nie każdy przecież może sobie pozwolić.

Wniosek? Jak mówi przysłowie: „ziarnko do ziarnka, a zbierze się miarka”. Lepiej być zapobiegliwym i zacząć gromadzić fundusz dla dziecka z dużym wyprzedzeniem. Wtedy nawet niewielka, ale regularnie odkładana kwota pozwoli nam na osiągnięcie zamierzonego celu.

4. Jaki konkretnie cel chcę dać swoim oszczędnościom?

Jedną z podstawowych zasad skutecznego oszczędzania jest wiedzieć, na co gromadzimy pieniądze i ile chcemy ich zebrać. „Przyszłość dziecka” jest pojęciem zbyt ogólnikowym. Nie będziemy przecież finansować wszystkich przyszłych wydatków swojej latorośli.

Zastanówmy się więc, w czym konkretnie chcielibyśmy pomóc synowi lub córce. Czy chcemy im sprezentować mieszkanie? Samochód? Opłacić studia? Pomóc umeblować i wyposażyć dom? Sfinansować wesele i podróż poślubną? Wysłać na kurs językowy za granicą? Dokładać się do czynszu przez kilka pierwszych lat ich samodzielności?

Każdy z tych celów jest inny i wymaga innego nakładu finansowego. Wiedząc, na co chcemy gromadzić pieniądze dla dziecka, łatwiej będzie nam określić zarówno miesięczną kwotę, jak i okres oszczędzania. Poza tym, traktując ten rodzaj oszczędzania jako wybrany plan, a nie jako obowiązek, zwiększymy motywację do jego spełnienia, nawet gdy nasze słodkie bobasy zamienią się w nastoletnie potwory.

Efektywne oszczędzanie na przyszłość dziecka - podstawowe zasady

Rodzice posiadający wiedzę na temat rynków finansowych, a także tacy, którzy dysponują czasem, by regularnie sprawdzać, co dzieje się z ich oszczędnościami, mogą pozwolić sobie na „grę inwestycyjną” i cieszyć się sporymi zyskami.

Niemniej jednak zdecydowana większość z nas chciałaby po prostu odkładać taką czy inną kwotę bez konieczności ciągłego zaangażowania i osobistego nadzoru. Z drugiej jednak strony interesuje nas to, by ryzyko, że błędna inwestycja wyszczerbi zgromadzony kapitał, było jak najmniejsze.

Czym zatem powinniśmy się kierować, wybierając sposób oszczędzania na przyszłość dzieci? Warto porównać rozmaite opcje według następujących zasad:

Bezpieczeństwo

W zależności od tego, gdzie ulokujemy gromadzone przez nas środki, mogą nam one „wypracować” więcej lub mniej odsetek. Oczywiście im wyższy potencjał zysku, tym większy poziom ryzyka inwestycyjnego i możliwość uszczerbku części kapitałowej.

Rodzicom decydującym się na oszczędzanie na przyszłość dzieci zaleca się zwykle wybranie takich produktów, które wiążą się z jak najmniejszym poziomem ryzyka. Pozwoli to ochronić pieniądze gromadzone z trudem przez lata przed zmiennymi warunkami rynkowymi.

Prostota

Zastanawiając się, gdzie ulokować długookresowe oszczędności dla dziecka, najlepiej wybrać taką opcję, która pozwoli na jak najmniejsze zaangażowanie z naszej strony. Wygodne, automatyczne wpłaty to dla większości zapracowanych i niekoniecznie znających się na inwestycjach rodziców znacznie lepsza opcja niż konieczność ciągłego kontaktu z bankiem lub biurem inwestycyjnym.

Elastyczność

Sytuacja finansowa każdej rodziny jest inna i bywa też dość zmienna. Czasem możemy sobie pozwolić na to, by co miesiąc zaoszczędzić tysiąc złotych, a czasem będzie nas stać tylko na, powiedzmy, pięćdziesiąt.

Wybierając najlepszą formę oszczędzania na przyszłość dzieci, szukajmy takiej, która:

- nie wymaga zbyt wysokich wpłat;

- pozwala dowolnie zmienić ich kwotę;

- daje swobodę w częstotliwości wpłat;

- przewiduje możliwość czasowego zaprzestania w oszczędzaniu (np. w przypadku spadku dochodu).

Przewidywalność

Nie chcemy, aby strach przed zbyt ryzykownym ulokowaniem naszych oszczędności spędzał nam sen z powiek, prawda? Zmieniająca się koniunktura rynkowa, niestabilne rynki finansowe, spadki i wzrosty giełdowe – wszystko to wymaga ciągłej uwagi ze strony ambitnych inwestorów.

Jeśli nie oczekujemy, że nasze oszczędności podwoją się czy potroją, lepiej wybrać taką opcję gromadzenia pieniędzy, która zapewni wprawdzie niższe, ale stałe i jak najbardziej przewidywalne zyski przy minimalnym wysiłku z naszej strony.

Troszcząc się o przyszłość finansową swoich dzieci, zdecydowanie lepiej powiększyć zgromadzony kapitał jedynie o kilka procent, niż ryzykować utratę oszczędzanych latami pieniędzy.

Dostęp do gromadzonych środków

W tej kwestii każdy rodzic może mieć swoje własne podejście. Niektórzy wybiorą formę oszczędzania pozwalającą na bezproblemowy dostęp do pieniędzy oraz ich częściowe lub całkowite wybranie w dowolnym momencie i bez utraty odsetek.

Inni natomiast, chcąc chronić zgromadzony kapitał przed własnymi pokusami, będą woleli ulokować oszczędzane dla dzieci pieniądze w sposób, który zmusza do okresowego zamrożenia kapitału.

Dostępne formy oszczędzania na przyszłość dzieci

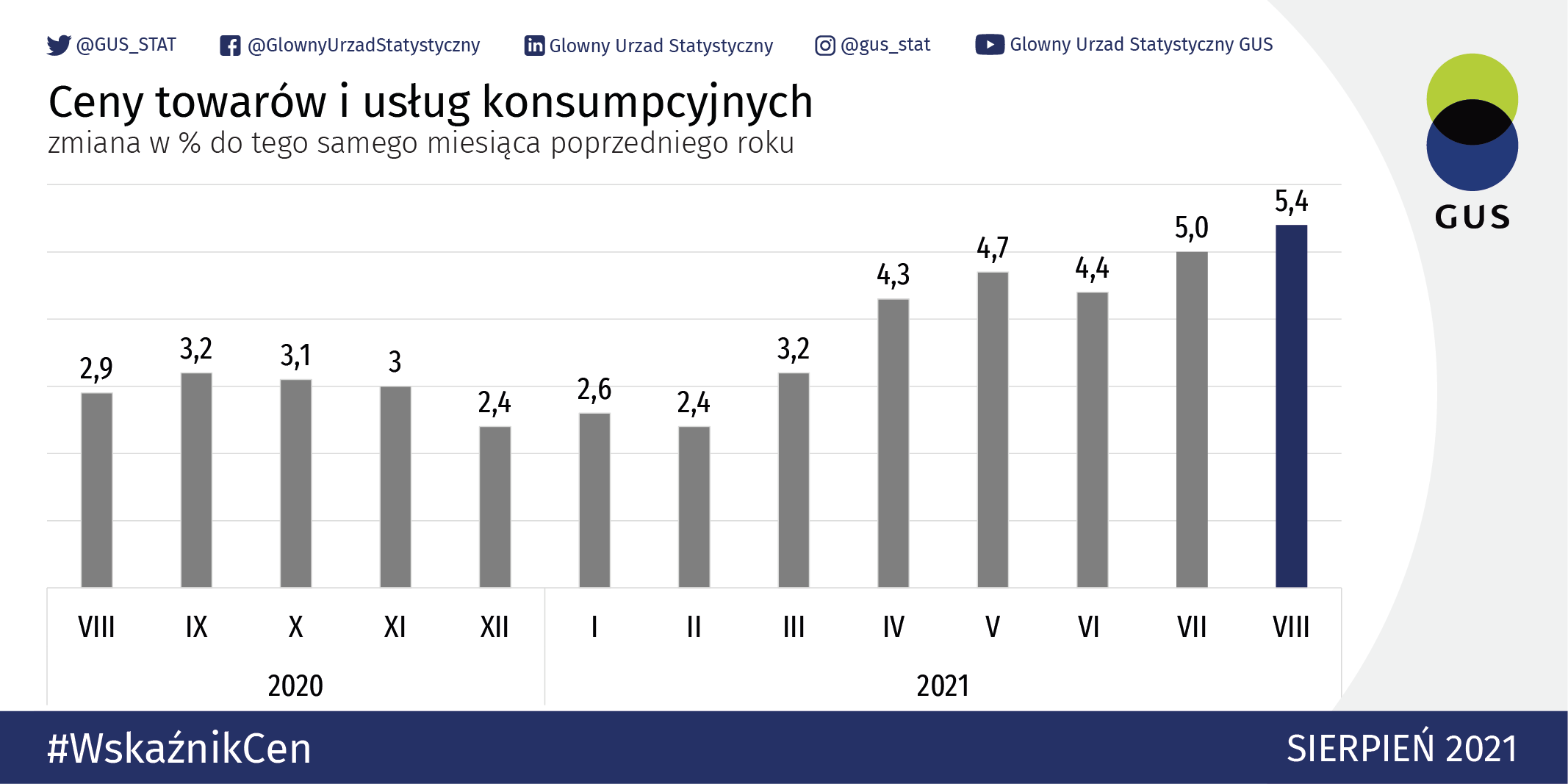

Pieniądze trzymane latami w przysłowiowej skarpecie stopniowo tracą na wartości. Powodem jest postępująca inflacja, która na szczęście nie jest w Polsce zbyt wielka (przez ostatnie kilka ostatnich lat na poziomie około 3%), ale która ostatnio wykazuje zwyżkową tendencję.

Według oficjalnych danych GUS zawartych w Biuletynie Statystycznym Nr 8/2021, przez ostatnie kilka miesięcy wskaźnik cen towarów i usług (CPI) zdążył już wzrosnąć od zaledwie 2,4% w lutym do 5,5% w sierpniu. Według wstępnych szacunków, we wrześniu inflacja była jeszcze wyższa, sięgając aż 5,8% – poziomu niewidzianego od 20 lat.

Źródło: Główny Urząd Statystyczny

Co to oznacza? Otóż to, że za każdą zaoszczędzoną złotówkę miesiąc po miesiącu będzie można kupić odpowiednio mniej.

Gotówka trzymana latami – czy to w sejfie, czy pod materacem – nieuchronnie traci swoją moc zakupową. Skoro niewielkie zmiany są już widoczne w skali kilkumiesięcznej, jak dużo stracimy w skali wieloletniej?

Kryzys gospodarczy spowodowany koronawirusem zmusił NBP do ciągłej rewizji prognoz inflacyjnych.

Konto oszczędnościowe

Skoro trzymanie gotówki nie jest dobrym pomysłem, gdzie zatem ulokować pieniądze gromadzone na przyszłość dzieci?

Otwarcie rachunku oszczędnościowego w banku jawi się jako jedna z najprostszych i najbezpieczniejszych opcji. Zamiast trzymać pieniądze „w skarpecie”, przekazujemy je bankowi i cieszymy się z oprocentowania.

Niestety, musimy wiedzieć, że zyski kapitałowe są w Polsce opodatkowane. Mowa tu o słynnym podatku Belki wprowadzonym przez ministra finansów w rządzie Leszka Millera. Wielkość tego podatku to 19% i właśnie tyle przyjdzie nam zapłacić z ewentualnych zysków z oszczędności.

Co więcej, pandemia koronawirusa zmusiła NBP do cięć stopy procentowej, co negatywnie odbiło się na oferowanych przez banki komercyjne poziomach oprocentowania. Z około 3% w skali rocznej spadło ono do mniej niż pół procenta.

Rosnąca inflacja jeszcze dodatkowo pogarsza sytuację i sprawia, że gromadzenie środków na koncie oszczędnościowym przestało się – miejmy nadzieję chwilowo – opłacać.

Dobrą wiadomością dla oszczędzających jest decyzja RPP podjęta 6 października bieżącego roku o podwyższeniu referencyjnej stopy procentowej NBP z historycznie niskiego poziomu 0,1% do 0,5%.

Oto jak RPP wyjaśnia swoją decyzję w opublikowanym komunikacie:

„Chociaż oddziaływanie części podażowych czynników podwyższających obecnie inflację wygaśnie w przyszłym roku, to obserwowany w ostatnich miesiącach wzrost cen surowców, w tym energetycznych i rolnych, może nadal podbijać dynamikę cen w kolejnych kwartałach. (...)

Inflacja może utrzymać się na podwyższonym poziomie dłużej niż dotychczas oczekiwano. W takiej sytuacji powstałoby ryzyko utrwalenia się dynamiki cen w średnim okresie na poziomie wyższym od celu inflacyjnego. Dążąc do obniżenia inflacji do celu NBP w średnim okresie Rada postanowiła podwyższyć stopy procentowe NBP”.

Zakładając, że prędzej czy później inflacja wróci w naszym kraju do normy, a stopy procentowe podniosą się do atrakcyjnego poziomu, jakie są zalety przechowywania pieniędzy dla dzieci na rachunku oszczędnościowym?

Jest ich kilka:

- bardzo łatwy proces założenia konta, nawet online;

- stały dostęp do środków;

- możliwość łatwej wpłaty dodatkowych pieniędzy lub wypłaty części oszczędności bez utraty odsetek;

- odsetki naliczane co miesiąc już od pierwszej wpłaty;

- brak ograniczeń co do wysokości wpłacanej kwoty (doskonała opcja dla osób o zmiennych dochodach).

Z drugiej strony, decydując się na założenie konta oszczędnościowego, należy pamiętać, że:

- posiada ono zmienne oprocentowanie, co oznacza, że raz zarobimy na odsetkach więcej, a raz mniej;

- tylko pierwsza wypłata w miesiącu jest bezpłatna. Każda kolejna wiąże się z pobraniem przez bank prowizji w wysokości od kilku do kilkunastu złotych.

Lokata bankowa

Łatwy dostęp do oszczędności może być dla niektórych rodziców zbyt wielką pokusą. Dla tych, którzy chcieliby tego uniknąć, odpowiednią alternatywą jest umieszczenie zgromadzonych środków na lokacie bankowej / w depozycie bankowym.

Na jakich zasadach działa lokata bankowa? Klient przekazuje bankowi odpowiednią kwotę pieniędzy na określony okres. Po upływie tego okresu środki są zwracane wraz z wypracowanymi odsetkami. Można powiedzieć, że jest to pewien rodzaj pożyczki, w której to my jesteśmy wierzycielem.

Podstawowa różnica między lokatą bankową a kontem oszczędnościowym leży w dostępności środków. W przypadku lokaty są one zamrożone na określony w umowie czas (od kilku miesięcy do kilku lat).

Co jeszcze należy wiedzieć o lokacie bankowej?

- minimalna kwota lokaty jest określana przez bank;

- odsetki są naliczane po upływie czasu trwania lokaty;

- w przypadku przedterminowego wycofania środków klient traci zarobione odsetki;

- nie ma możliwości dodawania środków do już otwartej lokaty.

Czy lokata bankowa jest bezpieczna? Jak najbardziej. Jest ona gwarantowana przez Bankowy Fundusz Gwarancyjny do równowartości 100.000 euro w złotych.

Oczywiście oprócz bezpieczeństwa interesuje nas również rentowność takiej formy oszczędzania. Czy zatem lokata bankowa się opłaca? W normalnych warunkach rynkowych oferuje ona oprocentowanie nieco wyższe od konta oszczędnościowego, co przy niskim poziomie inflacji przekłada się na zysk netto rzędu 2-3 procent w skali rocznej.

Niemniej jednak, w obecnej sytuacji rynkowej wysoki poziom inflacji i obniżenie oferowanego oprocentowania dotyka opłacalność lokat bankowych w taki sam sposób jak opłacalność kont oszczędnościowych.

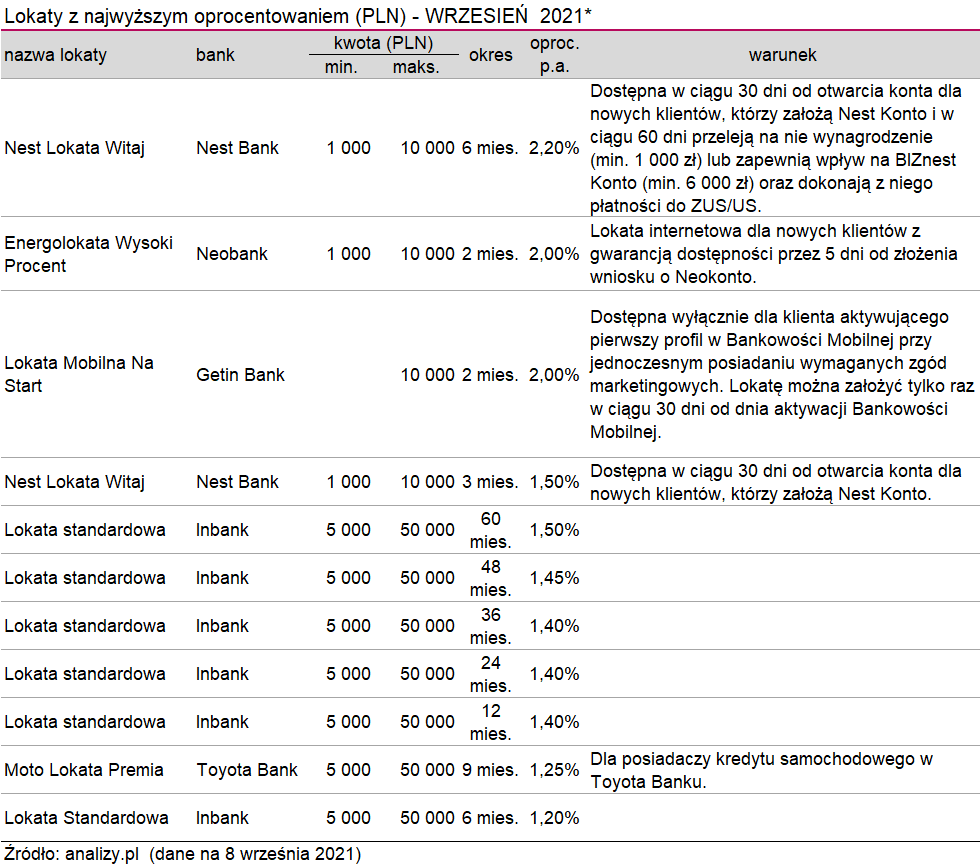

Oto jak prezentowały się najlepsze oferty lokat bankowych we wrześniu 2021 według raportu www.analizy.pl.

Źródło: Analizy.pl

WAŻNE:

Prawdziwy obraz atrakcyjności lokaty daje nie tyle stopa nominalna, ile oprocentowanie realne. Aby je obliczyć, musimy znać:

- oprocentowanie nominalne;

- wielkość podatku od zysków kapitałowych;

- poziom inflacji.

Odliczając od oprocentowania nominalnego należny podatek, uzyskamy wartość oprocentowania netto. Jeśli bank oferuje np. 4%, to wielkość netto wyniesie 3,56%.

Znając tę cyfrę, wzór do obliczenia realnych odsetek wygląda następująco:

(1 + oprocentowanie netto) / (1+ stopa inflacji) - 100%

Załóżmy, że inflacja wynosi zaledwie 2%. Wtedy:

(1 + 3,56%) / (1 + 2%) - 100% = 0,52%

Co, jeśli inflacja będzie tak wysoka, jak obecnie (5,8%), a stopy nominalne podobnie niskie (0,9%)? Stosując ten sam wzór, uzyskamy negatywne oprocentowanie realne. Zamiast zyskać na wartości, nasze pieniądze na lokacie bankowej będą na niej tracić.

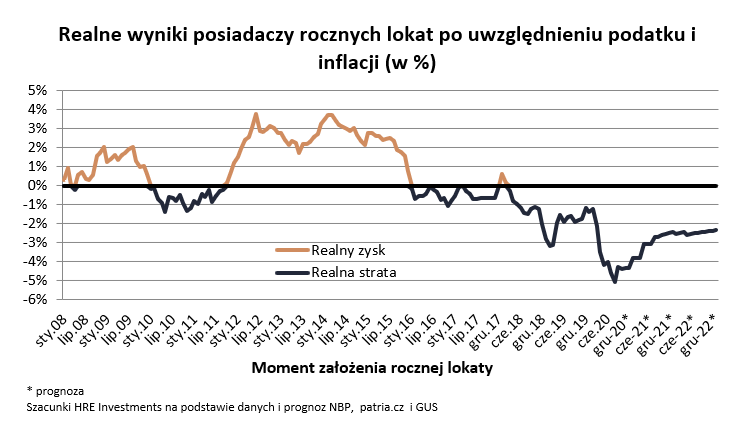

Czy sytuacja na rynku lokat ma szansę na szybką poprawę? Wygląda na to, że 2022 rok przyniesie niewiele zmian.

Poniższy wykres pokazuje, jak zmieniała się opłacalność lokat rocznych po uwzględnieniu podatku i inflacji między 2012 a 2021 rokiem (plus projekcje na 2022).

Źródło: Pierwszy Portal Rolny

Jak widać, wciąż musimy liczyć się z tym, że zamrożenie oszczędności na lokacie długoterminowej przyniesie realne straty.

Na pocieszenie warto dodać, że wypłacane odsetki – czy to na lokacie, czy na koncie oszczędnościowym – amortyzują nieco straty spowodowane wysoką inflacją. Lepsze to niż trzymanie gotówki.

Polisa lokacyjna/polisolokata

Po wprowadzeniu wspomnianego już wyżej podatku Belki (19% od zysków kapitałowych) instytucje finansowe zaczęły oferować swoim klientom nowy produkt – polisy lokacyjne.

Słowo „polisa” naturalnie kojarzy się z ubezpieczeniami. Dlaczego banki miałyby jednak oferować taką formę inwestowania oszczędności? Otóż okazuje się, że ustawowe 19% płaci się od wszelkich dochodów kapitałowych z wyjątkiem odszkodowań związanych z polisą na życie.

Chcąc wykorzystać tenże wyjątek, banki we współpracy z towarzystwami ubezpieczeniowymi „przebrały” zwykłą lokatę w polisę ubezpieczeniową na życie i dożycie i zaczęły kusić klientów możliwością zysków z oszczędności niepomniejszonych o 19% podatku.

Polisolokaty zakładały długoterminowe oszczędzanie w formie regularnych składek. Te, które dodatkowo były objęte ubezpieczeniowym funduszem kapitałowym, obiecywały gwarantowane zyski znacznie przewyższające możliwości kont oszczędnościowych lub zwykłych lokat.

Początkowo polisolokaty wydawały się strzałem w dziesiątkę i banki intensywnie je promowały, obiecując klientom duże zyski odsetkowe. Szybko jednak zaczęło się mówić o pułapkach, jakie polisy lokacyjne zastawiały na oszczędzających.

- Bezpieczeństwo – umowy zawierane były nie z bankiem, ale z towarzystwem ubezpieczeniowym. W razie jego upadku brak było ochrony dla powierzonych środków ze strony BFG. Jedynym gwarantem (i to tylko do połowy zainwestowanej kwoty) był Ubezpieczeniowy Fundusz Gwarancyjny.

- Ryzyko inwestycyjne – polisy lokacyjne z Ubezpieczeniowym Funduszem Kapitałowym związane były z wysokim ryzykiem utraty środków w przypadku błędnych inwestycji kapitału.

- Opłacalność – towarzystwa ubezpieczeniowe zaczęły pobierać od klientów całą serię dodatkowych opłat i prowizji – zwłaszcza ogromną opłatę za przedterminową likwidację polisy – co nie tylko zmniejszało potencjalne zyski, ale i nierzadko uszczuplało część kapitałową. W konsekwencji zaczęły mnożyć się skargi konsumenckie i pozwy sądowe.

W 2015 roku weszły nowe przepisy prawne, które dały oszukanym konsumentom pewną ochronę. Sądy powszechne do dzisiaj borykają się z pozwami dotyczącymi nieuczciwych polis lokacyjnych.

Fundusz inwestycyjny (TFI)

Jak widać, te najbardziej tradycyjne i proste opcje oszczędzania nie sprawdzają się zbyt dobrze w 2021. Czy warto zatem spojrzeć w kierunku bardziej ryzykownych opcji?

Rodzice, którzy znają się na inwestowaniu, mogą pomyśleć o umieszczeniu oszczędności dla dziecka w wybranym funduszu inwestycyjnym. Potencjał zysku, jaki takie fundusze oferują, jest zdecydowanie bardziej atrakcyjny niż w przypadku konta oszczędnościowego czy lokaty.

Niestety inwestowanie oszczędności w fundusze jest działaniem ryzykownym, a z możliwością większych zysków idzie w parze możliwość strat. Oczywiście przy inwestycjach długoterminowych – bo o takich zwykle myślą rodzice oszczędzający na przyszłość dzieci – wahania rynku prędzej czy później się kompensują i przy odrobinie cierpliwości można wypracować niezły zysk.

O czym jeszcze należy pamiętać, decydując się na fundusz inwestycyjny? Nie jest to bynajmniej najtańsza opcja. Należy liczyć się z dodatkowymi kosztami w postaci prowizji i opłat transakcyjnych.

Z drugiej jednak strony, oddajemy nasze pieniądze w ręce specjalistów, którzy na inwestowaniu i analizie rynku znają się znacznie lepiej niż przeciętny rodzic. Oprócz profesjonalnego zarządzania fundusze inwestycyjne zapewniają:

- dywersyfikację zainwestowanych środków, co obniża całkowite ryzyko strat;

- możliwość zakupu bardziej ryzykownych akcji lub bezpieczniejszych obligacji;

- niski próg wejścia (cena jednostek uczestnictwa zaczyna się zwykle już od około 500 złotych);

- bezproblemowe wpłaty i wypłaty środków;

- stały nadzór Komisji Nadzoru Finansowego;

- absolutną legalność i przejrzystość inwestycji;

- dostęp do rynków zagranicznych;

- bezpieczeństwo środków nawet na wypadek upadłości funduszu;

- dodatkowe usługi, takie jak szkolenia, raporty, infolinię itp.

Na co zwrócić uwagę, wybierając fundusz inwestycyjny? Na pewno warto porównać ceny oferowanych usług, jak i opinie dotychczasowych użytkowników. Chcąc zmniejszyć ryzyko inwestycyjne, dobrze jest wybrać bardziej konserwatywne fundusze bankowe. Odważniejszym rodzicom polecamy natomiast fundusze niezależne.

Inną ważną kwestią, na którą należy zwrócić uwagę, są dotychczasowe wyniki osiągnięte przez dany fundusz (czyli tzw. historyczne stopy wzrostu), a także aktywa funduszu. Rodzicom dbającym o bezpieczeństwo swoich oszczędności doradzamy wybór dużych i stabilnych TFI (chociaż bywa, że to te mniejsze fundusze osiągają lepsze wyniki).

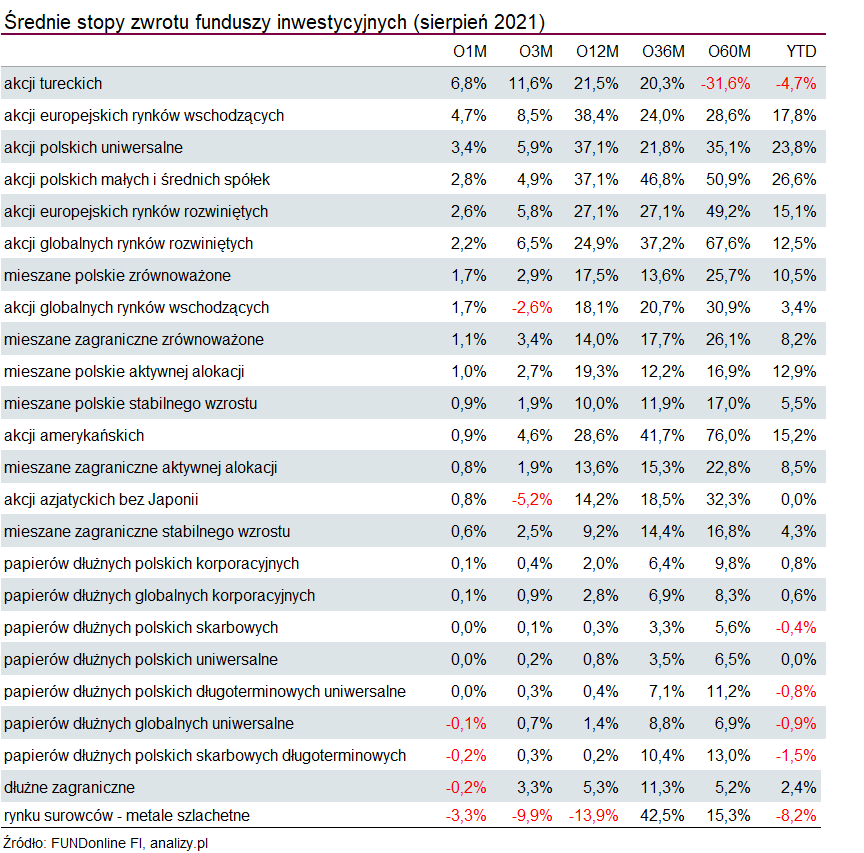

Według najnowszych danych na rynkach inwestycyjnych trwa ostatnio hossa, czyli trend wzrostowy. Oto jak przedstawiały się średnie stopy zwrotu w sierpniu 2021 w zależności od rodzaju inwestycji:

Źródło: Analizy.pl

Oprócz tego, jakie inwestycje są obecnie najbardziej rentowne, tabela jasno też przedstawia podstawową zależność, o której powinni pamiętać wszyscy inwestorzy: im dłuższy okres inwestycji, tym wyższy zysk.

Mimo że sytuacja rynkowa niezbyt sprzyja tradycyjnym formom oszczędzania, gromadzenie pieniędzy na przyszłość dzieci na pewno jest dobrym pomysłem – pod warunkiem, że nas na to stać. Zamieszanie, jakie wywołała pandemia COVID-19, prędzej czy później się skończy, a stopy procentowe i inflacja wrócą na naszym rynku do normy. W perspektywie kilkunastu czy kilkudziesięciu lat nasze oszczędności na pewno odrobią chwilowe straty.

FAQ

Jak porównać oferty kont oszczędnościowych w różnych bankach?

Doskonałym narzędziem są porównywarki/rankingi kont dostępne w Internecie. Dzięki nim łatwo zorientować się, jakie oprocentowanie oferuje dane konto i jakie są wymogi dla jego otwarcia.

Jaki rodzaj funduszu inwestycyjnego jest najbezpieczniejszy?

Do najbezpieczniejszych zalicza się fundusze obligacji, które inwestują w papiery wartościowe o stałym dochodzie (bony i obligacje skarbu państwa). Stopa zwrotu z funduszy obligacji jest jednak niska i tylko nieznacznie przekracza oprocentowanie lokaty bankowej.

Jak wycofać się z polisolokaty bez straty pieniędzy?

Aby nie stracić środków, należy zrobić to nie później, niż 30 dni po podpisaniu umowy. W przeciwnym wypadku zostaną naliczane opłaty rezygnacyjne.

Jaki okres lokaty jest najkorzystniejszy?

Oprocentowanie lokaty bankowej zależy od dwóch czynników: wpłacanej kwoty i wybranego okresu. Im dłuższy okres lokaty wybierzemy, tym wyższe oprocentowanie zaproponuje nam bank.

Co to jest kapitalizacja?

Kapitalizacja określa, jak często zarobione odsetki są dopisywane do wpłaconego kapitału. Najczęściej ma to miejsce po spełnieniu się zadeklarowanego okresu lokaty. Bywa też tak, że banki dokonują kapitalizacji częściej, np. co 3 miesiące lub nawet codziennie. Z punktu widzenia klienta jest to korzystniejsze.

Czym różni się fundusz otwarty od zamkniętego?

Podstawowa różnica między FIO a FIZ jest taka, że fundusz otwarty nie posiada ograniczeń dotyczących wejścia i wyjścia z inwestycji, a nasze aktywa podzielone są na jednostki uczestnictwa. FIZ natomiast dzielą aktywa klientów na niepodzielne certyfikaty inwestycyjne, posiadają wysoki próg wejścia (co najmniej 10 tysięcy złotych) i ograniczają możliwość wypłaty środków.