Zbliża się początek roku akademickiego 2022/2023. Warto więc zapoznać się z najważniejszymi warunkami przyznawania kredytów studenckich. Wielu osobom to właśnie ta forma finansowania pomoże zdobyć wyższe wykształcenie i otworzy drogę do lepszych możliwości zawodowych.

Spis treści

- Co to jest kredyt studencki?

- Kredyt studencki - do kogo jest skierowany

- Jakie banki udzielają kredytu studenckiego?

- Kredyt studencki - wielkość oprocentowania

- Czy o kredyt studencki można wnioskować online?

- Kredyt studencki - wymagane dokumenty

- Kredyt studencki - na jaką miesięczną kwotę można liczyć

- Czy kredyt studencki wymaga poręczenia?

- Kredyt studencki - czy można go umorzyć?

- Czy kredyt studencki musi być wykorzystany na cele związane z nauką?

- Wcześniejsza spłata kredytu studenckiego

- Problemy ze spłatą kredytu studenckiego

- Jak popularny jest kredyt studencki w Polsce?

- Alternatywne formy wsparcia finansowego dla studentów

- FAQ

Co to jest kredyt studencki?

Kredyt studencki to jeden z produktów oferowanych przez niektóre banki komercyjne, przeznaczony dla osób uczących się (studentów i doktorantów), które potrzebują pomocy, by pokryć wydatki związane z nauką oraz koszty utrzymania.

Do najważniejszych cech kredytu studenckiego należą:

- niskie oprocentowanie – w porównaniu z innymi rodzajami finansowania bankowego lub pozabankowego, kredyt studencki cechuje się preferencyjnie niskim oprocentowaniem, które jest możliwe dzięki dopłatom z Funduszu Kredytów Studenckich finansowanym z budżetu państwa;

- transzowy sposób wypłaty – kredyt studencki wypłacany jest w miesięcznych transzach przez maksymalnie 10 miesięcy w roku. Nie ujmuje więc okresu wakacyjnego;

- odroczona spłata – obowiązek spłaty kredytu studenckiego zaczyna się dopiero po upływie 2 lat od ukończenia studiów, co daje sporo czasu na znalezienie pracy i zdobycie wypłacalności finansowej;

- możliwość umorzenia – częściowego lub całkowitego;

- wydłużony okres spłaty – kredyt studencki spłaca się przez okres 2 razy dłuższy niż okres jego pobierania;

- całoroczna dostępność – o ten rodzaj finansowania można starać sięnie tylko na początku roku akademickiego, ale również w innym momencie.

Kredyt studencki jest udzielany na warunkach opisanych w Ustawie o Pożyczkach i Kredytach Studenckich z 17 lipca 1998 roku.

Kredyt studencki - do kogo jest skierowany

Przyznanie kredytu studenckiego związane jest ze spełnieniem trzech najważniejszych wymogów.

1. Wymóg posiadania statusu studenta

O kredyt studencki może starać się każda osoba, która posiada status studenta pierwszego, drugiego i trzeciego stopnia udokumentowany ważną legitymacją studencką wydaną przez uczelnię państwową lub prywatną.

Studia pierwszego stopnia odnoszą się w Polsce do studiów licencjackich, drugiego stopnia do jednolitych lub uzupełniających studiów magisterskich, natomiast studia trzeciego stopnia to studia doktoranckie.

Dla potrzeb kredytu nie ma znaczenia, czy odbywają się one w trybie dziennym, wieczorowym lub zaocznym.

Aby móc wnioskować o kredyt studencki jeszcze przed rozpoczęciem studiów, konieczne jest przedstawienie potwierdzenia udziału w procesie rekrutacyjnym oraz późniejsze okazanie legitymacji.

2. Wymóg wiekowy

Kredyt studencki jest przyznawany tylko do trzydziestego roku życia. Powinny o tym pamiętać zwłaszcza te osoby, które po ukończeniu szkoły średniej podjęły pracę i decydują się na studia w nieco późniejszym wieku.

W przypadku doktorantów granica wiekowa pozwalająca na ubieganie się o kredyt studencki jest nieco wyższa i wynosi 35 lat.

3. Wymóg dochodowy

Ze względu na to, że kredyt studencki traktowany jest w założeniu jako pomoc państwa dla mniej zamożnej części społeczeństwa, jego otrzymanie związane jest również z limitem dochodu.

O kredyt studencki mogą starać się te osoby, które nie przekraczają określonego progu dochodowego. Warto wyjaśnić, że brany jest pod uwagę przeciętny miesięczny dochód na osobę uzyskany w rodzinie wnioskodawcy w roku poprzedzającym złożenie wniosku.

Ile wynosi próg dochodowy wymagany do udzielenia kredytu studenckiego na rok akademicki 2022/2023?

Jego kwota jest określona przez Ministra Nauki i Szkolnictwa Wyższego i aktualnie wynosi 3 tysiące złotych.

Część osób starających się o kredyt studencki zadaje sobie pytanie, czy jego udzielenie związane jest w jakiś sposób z wynikami uzyskanymi na egzaminie maturalnym.

Wyjaśniamy zatem, że świadectwo maturalne i uzyskane na nim oceny NIE mają żadnego wpływu na decyzję banku o udzieleniu kredytu studenckiego.

Jakie banki udzielają kredytu studenckiego?

Kredyt studencki jest produktem finansowym o niskim oprocentowaniu, co sprawia, że nie jest dla banków komercyjnych zbyt opłacalny. Z tego powodu można go znaleźć w ofercie zaledwie kilku banków w Polsce.

Studenci potrzebujący pomocy finansowej na rok akademicki 2022/2023 mogą złożyć wniosek o kredyt w następujących instytucjach bankowych:

Osoby zainteresowane tego rodzaju finansowaniem powinny dokładnie przyjrzeć się ofertom opublikowanym na stronach internetowych tych banków i szczegółowo je porównać.

Należy przede wszystkim zwrócić uwagę na warunki przyznania kredytu i na to, czy oprócz płatności odsetkowych będą pobierane prowizje i inne opłaty (za rozpatrzenie wniosku, sprawdzenie historii kredytowej żyrantów itp.).

Nie zaszkodzi również zerknąć na fora internetowe i sprawdzić, jaką opinią cieszy się kredyt studencki danego banku wśród jego użytkowników.

Wszystko to zapewni świadomość, że wybrany kredyt jest tym najbardziej odpowiednim.

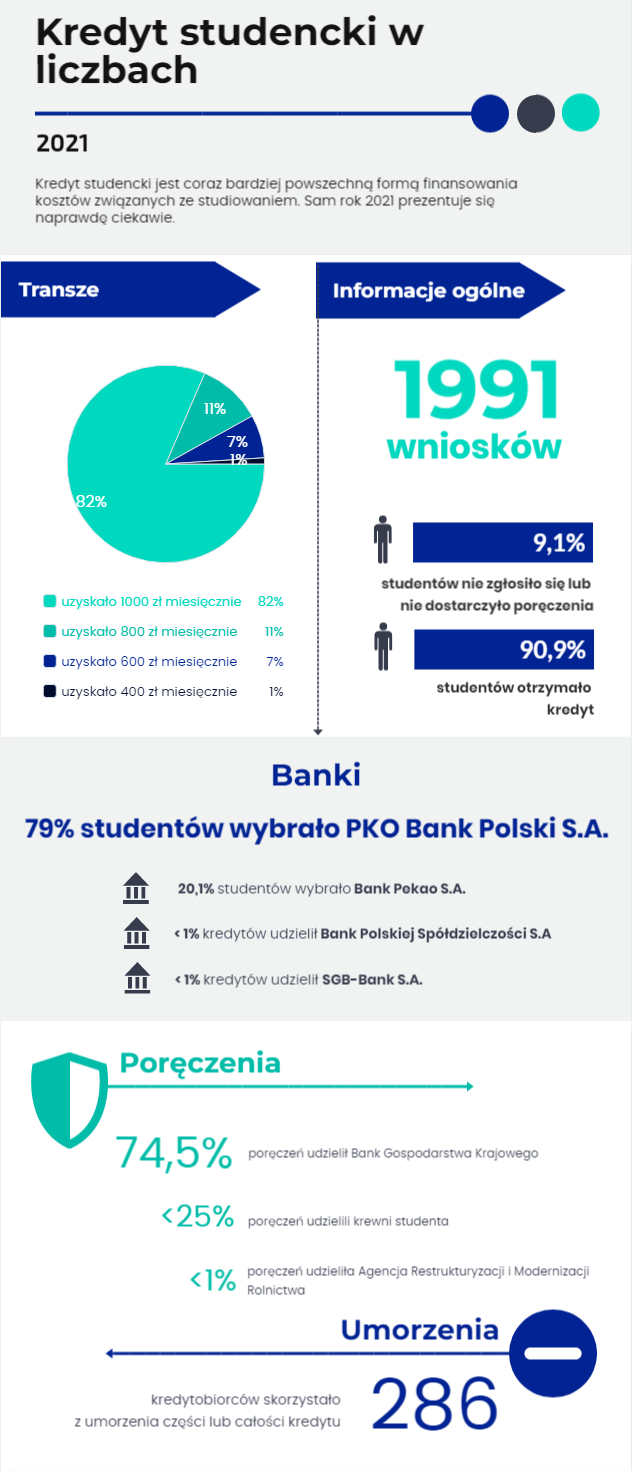

Statystyki z 2021 roku pokazują, że najczęściej wybieranym przez studentów bankiem jest PKO Bank Polski S.A. (ponad 79% umów). Na drugim miejscu stoi Bank PEKAO S.A, który w ubiegłym roku udzielił ok. 20,1% nowych kredytów.

Oferty „kredytów dla studentów”promowane przez inne banki, na przykład mBank, Millennium lub Santander, są tak naprawdę kredytem gotówkowym na promocyjnych warunkach.

Takie kredyty posiadają zupełnie inne warunki przyznawania i spłacania oraz inny poziom oprocentowania niż kredyt studencki.

Kredyt studencki - wielkość oprocentowania

Tym, co wyróżnia kredyt studencki spośród innych źródeł finansowania, takich jak kredyt gotówkowy czy pożyczka „chwilówka”, jest zdecydowanie niższe oprocentowanie.

Co więcej, w trakcie całych studiów, jak i przez okres dwóch lat po ich zakończeniu, naliczone przez bank odsetki są spłacane przez państwo, co stanowi niewątpliwą pomoc dla studentów i absolwentów zaczynających dopiero swoją karierę zawodową.

Ile przyjdzie zapłacić za kredyt studencki po upływie dwóch lat? Ta forma finansowania posiada zmienną stopę procentową, której wartość oblicza się w następujący sposób:

Od 18 grudnia 2021 r. obowiązuje stała w okresie kredytowania marża dla instytucji kredytujących wynosząca do 2 punktów procentowych. Instytucja kredytująca ma dowolność w ustalaniu wysokości marży (do 2 punktów procentowych). Osoby ubiegające się o kredyt studencki mogą wybrać tę instytucję, która proponuje im najkorzystniejsze oprocentowanie.

Oprocentowanie kredytu studenckiego = marża instytucji kredytującej + 1,2 stopy redyskontowej weksli NBP

Koszty marży są w okresie pobierania kredytu oraz dwuletniej karencji pokrywane ze środków budżetu państwa w całości, natomiast w okresie spłaty – w połowie.

Czy o kredyt studencki można wnioskować online?

Tak, kredyt studencki ma w założeniu ułatwić, a nie utrudnić życie tym, którzy się o niego starają.

Każda z wyżej wymienionych instytucji pozwala na wnioskowanie zarówno w wybranym oddziale, jak i przez Internet. Odpowiednie formularze z wnioskiem można wygodnie i szybko pobrać ze stron kredytodawcy.

Kredyt studencki - wymagane dokumenty

Oczywiście oprócz samego wniosku konieczne będzie dostarczenie do banku kilku innych wymaganych dokumentów. Należą do nich:

- Zaświadczenie potwierdzające status studenta lub uczestnictwo w rekrutacji wydane przez uczelnię.

- Dokumenty pozwalające obliczyć, ile wynosi dochód na osobę w rodzinie wnioskodawcy (jeśli wnioskujemy w 2022 roku, należy przedstawić dokumenty za 2021 r.).

- Dokumenty związane z ustawieniem poręczenia kredytu, pozwalające ocenić historię i zdolność kredytową żyranta.

- Dowód osobisty lub paszport.

Ze względu na charakterystykę kredytu studenckiego, do obowiązków kredytobiorcy należy powiadomienie banku o każdej sytuacji, która może mieć wpływ na okres kredytowania (niezaliczony rok, urlop, zawieszenie w prawach studenta lub skreślenie z listy studentów).

Od 2021 r. nie jest już natomiast konieczne przedstawianie kredytodawcy ważnej legitymacji studenckiej dwa razy w roku, jak miało to miejsce dotychczas. Status studenta potwierdzany jest automatycznie między bankiem a uczelnią.

Kredyt studencki - na jaką miesięczną kwotę można liczyć

Jedną z najważniejszych informacji, jaka interesuje studentów planujących swój budżet, jest to, ile środków miesięcznie mogą uzyskać w ramach kredytu studenckiego.

Warunki kredytu studenckiego przewidują, że wnioskodawca może wykorzystać maksymalnie 60 (studenci) lub 40 transz (doktoranci). Na rok akademicki 2022/2023 przewidywane są transze o wartości 400, 600, 800 i 1000złotych miesięcznie.

Wysokość miesięcznych transz i okres finansowania wybiera sam kredytobiorca. Jeśli wybrana kwota okaże się niewystarczająca, można wnioskować o jej zmianę.

Przykład:

Jeśli zdecyduję się zaciągnąć kredyt studencki na okres 3 lat (30 transz) w wysokości 600 złotych miesięcznie, przyjdzie mi spłacić:

600 × 30 = 18 000 złotych

2 lata po pobraniu całości kredytu będę musiał zacząć go spłacać. Kwota do oddania zostanie rozdzielona na 60 rat, każda o wartości kapitałowej 300 złotych + odsetki.

***

Jeśli potrzebuję finansowania przez maksymalny dopuszczalny okres 6 lat (60 transz), ale wystarczy mi tylko 400 złotych miesięcznie, całość kredytu wyniesie:

400 × 60 = 24 000 złotych

2 lata po ukończeniu studiów będę musiał zacząć spłacać pożyczoną kwotę. Zostanie ona rozdzielona na 180 rat, każda o wartości kapitałowej 200 złotych + odsetki.

Biorąc pod uwagę faktycznie koszty utrzymania w okresie studiów, środki uzyskane w ramach kredytu studenckiego mogą jedynie pomóc, ale na pewno nie rozwiążą całości potrzeb finansowych.

Czy kredyt studencki wymaga poręczenia?

Biorąc pod uwagę, że o ten rodzaj finansowania najczęściej ubiegają się osoby jeszcze nieaktywne zawodowo, które nie posiadają własnej historii kredytowej, bank wiąże decyzję o przyznaniu kredytu studenckiego z koniecznością poręczenia osób trzecich. Dzięki temu zmniejsza się ryzyko banku, że klient nie zwróci pożyczonych środków.

Żyrantem studentów są najczęściej rodzice lub inni członkowie rodziny. Co jednak zrobić, gdy uzyskanie poręczenia z ich strony jest niemożliwe lub zdolność kredytowa potencjalnego żyranta zostanie oceniona jako zbyt niska?

W zależności od indywidualnej sytuacji można się wtedy starać o poręczenie ze strony Banku Gospodarstwa Krajowego lub ze strony Agencji Restrukturyzacji i Modernizacji Rolnictwa.

Poręczenie Banku Gospodarstwa Krajowego

O poręczenie kredytu ze strony BGK mogą starać się studenci i doktoranci znajdujący się w trudnej sytuacji materialnej, jak również osoby osierocone i umieszczone w rodzinach zastępczych.

| Kryterium dochodowe | BGK udziela poręczenia 100% kredytu studenckiego, jeśli dochód na osobę w rodzinie wnioskodawcy jest równy lub niższy niż 2500 złotych. |

| Kryterium humanitarne | Osoby wychowane w domach dziecka lub rodzinach zastępczych otrzymają od BGK stuprocentowe poręczenie. |

Poręczenie Agencji Restrukturyzacji i Modernizacji Rolnictwa

Jako że głównym celem ARiMR jest wspieranie rolnictwa, tak i w przypadku kredytów studenckich o poręczenie mogą się tu zgłosić osoby pochodzące ze wsi i borykające się z trudną sytuacją finansową.

W zależności od dochodów wnioskodawcy ARiMR jest skłonna poręczyć od 80% do 100% kredytu studenckiego. Na 100% mogą jednak liczyć studenci, których rodziny dysponują zaledwie 1000 złotych na osobę miesięcznie.

FKSM – wsparcie dla studentów płatnych studiów medycznych

Od lipca 2022 roku studenci płatnych studiów lekarskich mogą składać wnioski o kredyty medyczne. Fundusz Kredytowania Studiów Medycznych został stworzony we współpracy Ministerstwa Zdrowia oraz Banku Gospodarstwa Krajowego. Z kredytu mogą skorzystać studenci, którzy złożą wniosek w oddziale Banku Pekao S.A maksymalnie 21 dni od rozpoczęcia semestru (dla wniosków o kredyt na 2022/2023) lub do 30 września (dla wniosków o skredytowanie opłat poniesionych w roku akademickim 2021/2022).

Okres kredytowania w przypadku kredytu medycznego wynosi 6 lat, a transze wypłacane są 2 razy w roku (co semestr) na rachunek uczelni.

Studenci mogą liczyć na kredyt w wysokości 20 tysięcy złotych na semestr (rok akademicki 2022/2023 i kolejne). Ci, którzy wnioskują o kredyt za rok 2021/2022, mogą otrzymać 18 tysięcy złotych na semestr, a stawka ta będzie ich obowiązywała do końca studiów.

Spłatę każdego kredytu na studia medyczne wraz z odsetkami w stu procentach poręczy BGK niezależnie od dochodu. Oprocentowanie jest zmienne i wynosi sumę marży (nie większa niż 2 punkty procentowe) oraz 1,2 stopy redyskontowej weksli NBP. W dniu 13 lipca 2022 roku wynosiło 9,86%. BGK pokrywa całkowite koszty odsetek do rozpoczęcia spłaty kredytu, później natomiast student opłaca ich połowę.

Spłata kredytu zaczyna się po 12 latach od ukończenia studiów. Możliwe jest jego umorzenie:

- Stuprocentowe w przypadku przepracowania przez studenta 10 lat w publicznej służbie zdrowia na terytorium Polski w okresie 12 lat od ukończenia studiów i uzyskania tytułu specjalisty w dziedzinie uznanej za priorytetową.

- Częściowe w przypadku szczególnie trudnej sytuacji życiowej bądź nieukończenia szkolenia specjalistycznego lub nieuzyskania tytułu specjalisty z przyczyn niezależnych od studenta.

Kredyt studencki - czy można go umorzyć?

Warunki umorzenia kredytu studenckiego zostały określone w art. 102 ust. 2 z dnia 20 lipca 2018 r. Prawo o szkolnictwie wyższym i nauce oraz w rozporządzeniu Ministra Nauki i Szkolnictwa Wyższego z dnia 20 grudnia 2018 r. w sprawie kredytów studenckich (Dz. U. z 2018 r. poz. 2468).

Według powyższych zasad prawnych kredyt studencki może zostać umorzony w sposób częściowy lub całkowity.

Częściowe umorzenie kredytu

Kredytobiorca ma prawo starać się o częściowe umorzenie swojego kredytu studenckiego w dwóch przypadkach:

Wyróżniające wyniki w nauce

Aby zmotywować kredytobiorców do większego wysiłku akademickiego, Ministerstwo Nauki i Szkolnictwa Wyższego zadecydowało, że wyróżniające wyniki w nauce zostaną nagrodzone częściowym umorzeniem kredytu.

Jaki procent kredytu studenckiego może zostać umorzony zgodnie z tą zasadą? Oto szczegółowe informacje:

- Umorzenie 50% kredytu uzyskają ci absolwenci studiów wyższych lub doktoranckich, którzy znajdują się w grupie do 1% najlepszych.

- Umorzenie 35% kredytu dotyczy tych kredytobiorców, którzy znaleźli się w grupie od 1,01% do 5% najlepszych absolwentów.

- Umorzenie 20% kredytu – mogą się o nie starać osoby, których wynik ukończenia studiów mieści się między 5,01% i 10% najlepszych.

Aby starać się o umorzenie kredytu studenckiego ze względu na wyróżniające wyniki w nauce należy złożyć w banku odpowiedni wniosek oraz przedstawić zaświadczenie rektora lub dyrektora uczelni potwierdzające te wyniki.

Bank zobowiązany jest rozpatrzyć wniosek w terminie do 30 dni od jego złożenia.

Pogorszenie sytuacji życiowej kredytobiorcy

Częściowe umorzenie kredytu może również nastąpić decyzją Ministra Nauki, w przypadku gdy sytuacja życiowa kredytobiorcy ulegnie pogorszeniu. Ustawa bierze pod uwagę następujące okoliczności:

- utrata źródła dochodu zarówno przez kredytobiorcę, jak i przez małżonka, w której rezultacie nastąpiła konieczność korzystania z pomocy socjalnej;

- utrata zdolności do pracy na skutek zdarzenia losowego;

- choroba kredytobiorcy lub członka jego rodziny;

- konieczność opieki nad niepełnosprawnym lub chorym członkiem rodziny;

- ubytek na majątku kredytobiorcy spowodowany powodzią, pożarem lub inną katastrofą.

Chcąc uzyskać częściowe umorzenie kredytu studenckiego ze względu na pogorszenie sytuacji życiowej, należy wydrukować odpowiedni wniosek znajdujący się na stronie rządowej, wypełnić go i wysłać na adres Ministerstwa Nauki i Szkolnictwa Wyższego (Departament Szkolnictwa Wyższego), ul. Wspólna 1/3, 00-529 Warszawa.

Do wniosku powinna zostać dołączona kopia umowy kredytowej, zaświadczenie o stanie zadłużenia wystawione przez bank kredytujący, a także dokumenty pomocnicze potwierdzające trudną sytuację życiową.

W zależności od konkretnego powodu starania się o ministerialne umorzenie kredytu, wśród dokumentów pomocniczych może znaleźć się zaświadczenie potwierdzające źródło dochodów, zaświadczenie o bezrobociu, decyzja o przyznaniu pomocy społecznej, orzeczenie o niezdolności do pracy, orzeczenie o niepełnosprawności itp.

Chcąc starać się o częściowe umorzenie kredytu jeszcze przed rozpoczęciem jego spłaty, należy wnioskować nie wcześniej niż 2 miesiące wcześniej, dołączając harmonogram spłat, jaki został ustalony wraz z bankiem.

Całkowite umorzenie kredytu

Czy kredyt studencki może zostać umorzony w całości? Okazuje się, że tak. Prawo przewiduje taką opcję w przypadku, gdy:

- kredytobiorca stracił na stałe zdolność do spłaty zobowiązania;

- nie jest możliwe prawne dochodzenie roszczeń od kredytobiorcy;

- dojdzie do śmierci kredytobiorcy.

Trwała utrata zdolności do spłaty kredytu wynika najczęściej z choroby lub kalectwa, przez które kredytobiorca już nigdy nie będzie mógł wypracować dochodu. W takiej sytuacji wniosek o całkowite umorzenie kredytu powinien zostać skierowany do Ministra Nauki i Szkolnictwa Wyższego.

W przypadku braku możliwości dochodzenia roszczeń lub śmierci kredytobiorcy, całkowite umorzenie jego zobowiązań finansowych wynikających z kredytu studenckiego pozostaje w gestii banku.

Czy kredyt studencki musi być wykorzystany na cele związane z nauką?

Mimo swojej nazwy kredyt studencki pozwala na dowolne dysponowanie otrzymanymi środkami. Nie należy się więc obawiać, że bank czy ministerstwo będą w jakiś sposób kontrolowały, na co faktycznie zostały wydane pożyczone pieniądze.

Oczywiście dla większości beneficjentów tego finansowania wydatki związane z czesnym, wynajmem mieszkania na okres studiów czy zakupem podręczników i materiałów są najbardziej oczywistym celem kredytu.

Dla innych jednak może to być doskonała okazja na uzyskanie dogodnego i bardzo taniego finansowania, zaoszczędzenie płynących z niego środków i późniejsze przeznaczenie ich na przykład na zakup samochodu, przedpłatę na mieszkanie czy rozpoczęcie własnej działalności.

Można również zastanowić się nad zainwestowaniem pieniędzy pochodzących z kredytu studenckiego w lokatę terminową, rachunek oszczędnościowy, zakup akcji czy obligacji. Możliwości jest naprawdę wiele.

Wcześniejsza spłata kredytu studenckiego

Szybkie znalezienie wysokopłatnej pracy lub spory zastrzyk gotówki z innego źródła mogą sprawić, że kredytobiorca pomyśli o wcześniejszej spłacie swojego zobowiązania lub jego nadpłacie. Obie opcje – choć w praktyce nie pojawiają się zbyt często – są w przypadku kredytu studenckiego jak najbardziej możliwe i bank nie pobiera od nich żadnych opłat.

Oczywiście należy wcześniej poinformować kredytodawcę o swoich zamiarach. W przypadku częściowej nadpłaty konieczne będzie ponowne sporządzenie harmonogramu spłat.

Problemy ze spłatą kredytu studenckiego

Znacznie częściej niż możliwość wcześniejszej spłaty pojawiają się problemy z regulowaniem należnych rat kredytu. Jakie opcje są dostępne dla zadłużonych absolwentów?

Zawieszenie spłaty

Czy spłatę kredytu studenckiego da się w jakiś sposób odroczyć? Na szczęście tak. Według prawa spłata kredytu studenckiego wraz z odsetkami może w wyjątkowych przypadkach zostać zawieszona na okres do 12 miesięcy.

Dodatkowo zgodnie z ustaleniami Tarczy Antykryzysowej 4.0, studenci borykający się z problemami finansowymi mogą również wnioskować o sześciomiesięczne zawieszenie spłaty swoich kredytów.

Warto zaznaczyć, że te dwie możliwości nie wykluczają się wzajemnie, ale dopełniają.

Oznacza to, że można zawiesić spłatę swojego kredytu na 6 miesięcy ze względu na epidemię COVID-19, a nieco później wnioskować o dwunastomiesięczne zawieszenie ustawowe.

Zmniejszenie rat

Inną dogodnością, o którą mogą wnioskować osoby borykające się z problemami finansowymi, jest zmniejszenie wielkości spłacanych rat kredytu studenckiego do 20% miesięcznego dochodu kredytobiorcy.

Jak popularny jest kredyt studencki w Polsce?

Mimo że ten rodzaj wsparcia finansowego istnieje w naszym kraju już od dwudziestu lat, daleko mu od popularności, jaką kredyty studenckie cieszą się na zachodzie. Spójrzmy na statystyki:

Warto zastanowić się, dlaczego tak mały odsetek studentów decyduje się na wnioskowanie o kredyt studencki.

Część młodych osób na pewno obawia się długoterminowego długu, sporo słyszy się przecież o problemach ze spłacaniem kredytu.

Z drugiej strony, formalne wymogi dochodowe kredytu studenckiego też nie pomagają w jego popularności. Ten rodzaj finansowania jest przeznaczony bowiem dla osób znajdujących się w dość trudnej sytuacji materialnej, co automatycznie sprawia, że studenci z bogatszych rodzin nie mają szans na jego zdobycie.

Inną niedogodnością jest konieczność znalezienia poręczyciela, co dla wielu uczących się jest niemożliwe lub zbyt skomplikowane.

Nie zapominajmy również, że docelowi klienci kredytu studenckiego to osoby dopiero wkraczające w dorosłość, które nie zawsze radzą sobie z wszelkiego rodzaju biurokracją, wypełnianiem wniosków czy kontaktem z instytucjami. Wszystko to może w jakimś stopniu odstraszać młodych ludzi.

Alternatywne formy wsparcia finansowego dla studentów

Co mogą zrobić osoby, które potrzebują dodatkowego finansowania, ale nie spełniają wymogów kredytu studenckiego? Warto wiedzieć, że istnieją inne sposoby odciążenia studenckiego budżetu.

„Pożyczki na kształcenie”

Tak zwane „Pożyczki na kształcenie” stanowią część nowego, pilotażowego programu Ministerstwa Rozwoju, realizowanego przez Fundację Funduszu Współpracy i Fundację Agencji Rozwoju Regionalnego. Jego celem jest wsparcie kształcenia obywateli polskich.

W przeciwieństwie do kredytu studenckiego program „Pożyczki na kształcenie” pozwala starać się o finansowanie nie na studia I, II czy III stopnia, ale na naukę dodatkową, taką jak studia podyplomowe, kursy czy szkolenia, których długość nie przekracza 2 lat.

Oto co jeszcze warto wiedzieć o „Pożyczkach na kształcenie”:

- jest to nieoprocentowana forma pomocy zwrotnej skierowana do osób pełnoletnich;

- istnieje możliwość jej częściowego umorzenia (20 do 25%);

- nie jest związana z żadnymi dodatkowymi kosztami;

- przekazywana jest nie studentowi, ale bezpośrednio do instytucji edukacyjnej;

- w jej ramach można uzyskać nawet do 30 tysięcy złotych;

- spłata pożyczki może trwać od 12 do 36 miesięcy w równych ratach;

- warunkiem przyznania jest wykazanie się odpowiednią zdolnością kredytową lub ustawienie zabezpieczenia.

Nabory do programu „Pożyczki na kształcenie” rozpoczynają się 5 września 2022 o godz. 9:00. Wnioskowanie odbywa się online na stronie https://portal.inwestujwrozwoj.pl/.

Stypendia

Studenci, którzy boją wkraczać w dorosłe życie z obciążeniem finansowym, powinni zainteresować się możliwością uzyskania pomocy materialnej w formie stypendium.

Do najbardziej typowych stypendiów, o jakie można się ubiegać w roku akademickim 2022/2023 należą:

Stypendium socjalne

Jest ono przyznawane studentom w trudnej sytuacji materialnej, wykazującym się dochodem rodzinnym netto na osobę nieprzekraczającym 1051,7 złotych miesięcznie (na rok akademicki 2022/2023).

Osoby o dochodzie mniejszym lub równym 780 złotych netto mają stypendium socjalne zapewnione ustawowo.

Stypendium socjalne jest wypłacane co miesiąc przez okres do 10 miesięcy. Jego wysokość jest ustalana indywidualnie przez każdą uczelnię.

Zapomoga

Jest to pomoc materialna dla studentów, których rodziny znalazły się przejściowo w trudnej sytuacji materialnej (np. spalił się im dom, zalała ich powódź, któreś z rodziców straciło pracę itp.).

Zapomoga może być wypłacana nie częściej niż 2 razy w roku. Nie można o nią wnioskować więcej niż raz ze względu na to samo wydarzenie losowe.

Stypendium rektora

Przyznawane jest tym studentom, którzy mają wyróżniające wyniki w nauce lub mogą się pochwalić wybitnymi osiągnięciami naukowymi, sportowymi albo artystycznymi na poziomie co najmniej krajowym.

Ustawowo stypendium rektora może uzyskać jedynie 10% studentów na określonym kierunku studiów.

Stypendium specjalne dla osób niepełnosprawnych

Jest ono przyznawane bez względu na sytuację materialną studenta. Warunkiem jego przyznania jest orzeczenie o niepełnosprawności, inwalidztwa lub długotrwałej niezdolności do pracy w gospodarstwie rolnym.

Stypendium Ministra Edukacji i Nauki

Ten rodzaj stypendium jest kierowany do młodzieży mogącej się wykazać wybitnymi osiągnięciami edukacyjnymi. Art.90 ustawy o systemie oświaty wymienia tu:

- laureatów olimpiad międzynarodowych lub laureatów i finalistów olimpiad przedmiotowych o zasięgu ogólnopolskim albo turniejów;

- laureatów konkursów na pracę naukową, organizowanych przez instytucje naukowe lub stowarzyszenia naukowe;

- uczniów szkół ponadpodstawowych uzyskujących najwyższe wyniki w nauce według indywidualnego programu lub toku nauki;

- uczniów uczestniczących w zajęciach w uczelni przewidzianych tokiem studiów na podstawie postanowień regulaminu studiów dotyczących warunków uczestniczenia wybitnie uzdolnionych uczniów w zajęciach przewidzianych tokiem studiów;

- uczniów, którzy uzyskali wysokie wyniki we współzawodnictwie sportowym na szczeblu krajowym lub międzynarodowym.

Stypendium doktoranckie w szkołach doktorskich

W ramach Konstytucji dla Nauki, zwanej również Ustawą 2.0 z października 2018 roku, zostały stworzone w naszym kraju szkoły doktorskie, które od roku akademickiego 2019/2020 gwarantują wszystkim doktorantom stypendium doktorskie.

Wysokość tego stypendium to co najmniej 37% wynagrodzenia profesora (do miesiąca oceny śródokresowej) i co najmniej 57% (po dokonaniu tej oceny). Dokładna kwota zależy od konkretnych osiągnięć danego doktoranta.

Stypendium doktorskie jest wypłacane przez okres do 4 lat bezpośrednio przez szkołę doktorską, w której dany doktorant się kształci.

Kredyt studencki to opcja wsparcia finansowego, które jednak jest obwarowane kilkoma warunkami. Czy warto wkraczać w dorosłość z długiem? Każdy musi sobie na to pytanie indywidualnie odpowiedzieć.

Z jednej strony, terminowa i odpowiedzialna spłata kredytu studenckiego pomoże wzmocnić naszą historię kredytową i ułatwić zaciąganie przyszłych zobowiązań finansowych.

Z drugiej jednak strony, dług ciągnący się za nami od czasu studiów negatywnie wpłynie na naszą przyszłą zdolność kredytową i może zmniejszyć nasze szanse na nowy kredyt (np. mieszkaniowy).

FAQ

Czy o kredyt studencki trzeba ubiegać się co rok?

Nie, wnioskowanie o kredyt jest jednorazowe. Kredyt zostaje przyznany na cały okres trwania studiów, ale nie na dłużej niż 6 lat łącznie (4 lata w przypadku studiów doktoranckich).

Czy mogę się starać o kredyt studencki, jeśli otrzymuję stypendium?

Tak, kredyt studencki nie jest uzależniony od świadczeń stypendialnym. Najważniejszym warunkiem jego przyznania jest wiek studenta oraz dochód, jakim może się wykazać jego rodzina.

Wysokość miesięcznych transz mojego kredytu wynosi 500 złotych. Czy mogę je powiększyć?

Tak, istnieje możliwość zmiany wielkości transz wybranej we wniosku kredytowym pod warunkiem, że bank wyda pozytywną opinię o naszej zdolności do spłaty wyższej kwoty finansowania.

Co stanie się z moim kredytem, jeśli zrezygnuję ze studiów?

Jednym z warunków udzielenia kredytu studenckiego jest utrzymanie statusu studenta przez cały okres jego pobierania, co jest automatycznie sprawdzane przez bank. W przypadku rezygnacji ze studiów kredyt należy zacząć spłacać 30 dni po terminie, który został wyznaczony na udokumentowanie ciągłości studiów.

Czy mogę skonsolidować swój kredyt studencki z innymi zobowiązaniami finansowymi?

Teoretycznie tak. Konsolidacja kredytu studenckiego może jednak sprawić, że utracisz zniżki dopłaty rządowe, sprawdź więc dokładnie, czy ta opcja na pewno Ci się opłaci.

Jest grudzień, a ja dopiero teraz dowiedziałem się o możliwości zaciągnięcia kredytu studenckiego. Czy muszę czekać, aż rozpocznie się kolejny rok akademicki?

Na szczęście nie. Zgodnie z Ustawą 2.0 od 2019 roku o kredyt studencki można wnioskować w dowolnym momencie.